Beleggen in een Tak 23 Beleggingsverzekering

Beleggen in een Tak 23 Beleggingsverzekering

VRAAG AAN!  |

|

Lijst van de beschikbare Tak 23 producten

Wat doen wij voor u?

Wij hebben inmiddels meer dan 20 jaar ervaring met Belgische en Luxemburgse TAK 23 beleggingsverzekeringen en stellen u volgende 4 beschikbare strategieën voor:- strategie 1: Buy & Hold

- strategie 2: Stop Loss naar Tak 21

- strategie 3: Sell High, Buy Low

- strategie 4: Discretionair Vermogensbeheer zonder instap- of uitstapkosten

- strategie 1: Buy & Hold

- We verlenen u via een verzekeringsmaatschappij toegang tot de beste Europese en Amerikaanse vermogensbeheerders en u belegt voor lange termijn in een selectie van hun fondsen zonder veel te wijzigen aan uw selectie.

- U kiest niet één fonds (dat mag maar is niet aan te raden), maar kiest voor diverse vermaarde fondsenbeheerders en fondsen om uw risico te spreiden

- U kan één keer per jaar gratis switchen tussen de diverse gekozen fondsen zonder dat u daarvoor kosten of taksen dient te betalen

- U vertrouwt de gekozen vermogensbeheerders en blijft voor lange termijn geďnvesteerd zodat u pieken en dalen zal meemaken, maar vertrouwt erop dat op lange termijn mooie rendementen mogelijk zijn.

- Aangezien hier weinig actief beheer verlangd wordt van de verzekeringsmaatschappij - u blijft immers gewoon in het fonds zitten - kiest u in deze strategie best voor de maatschappij met de laagst mogelijke kosten. De goedkoopste maatschappij die wij konden vinden zijn AFI Esca Luxembourg en Bâloise Vie Luxembourg.

- In aanvulling op strategie 1 wenst u een risicobeperking in te bouwen op de gemaakte selectie van fondsen. Bij een te groot risico worden de fondsen verkocht en overgeheveld naar een Tak 21 spaarverzekering waar ze verder in alle veiligheid oprenten.

- U kiest hierbij ofwel een statische Stop Loss (tussen de 10% en 30%): bij het zakken met meer dan de vooropgestelde Stop Loss - bijvoorbeeld -10% - wordt het verkooporder gegeven. Wie bijvoorbeeld start bij een koers van 100 wenst dan dat bij een koers van 90 het verkooporder wordt gegeven.

- Of u kiest voor een dynamische Stop Loss: hier wordt het verkooporder niet gegeven ten opzichte van de oorspronkelijke koers van 100, maar ten opzichte van het hoogste niveau ooit behaald. Stel dat in ons voorbeeld de koers ooit steeg tot 139, dan zal het verkooporder gegeven worden bij 139 -10% = bij 125,10. Ook hier worden de gelden van de verkoop dan herbelegd in een Tak 21 spaarverzekering waar ze verder in alle veiligheid oprenten.

- Uiteraard kiest u hier best voor een maatschappij die zowel goede fondsenbeheerders aanbiedt alsook mooie Tak 21 resultaten weet neer te zetten.

- Het is een boutade die iedereen kent: je moet verkopen als de koers hoog staat en vervolgens aankopen als de koers laag staat. Alleen blijken erg weinigen dat ook daadwerkelijk te doen. Dat komt vooral omdat koersen meestal laag staan net na crashes, terwijl iedereen in dergelijke periode nog in een vertwijfelde wat angstige toestand verkeert.

M.a.w. de emoties halen het dikwijls van de strikte rede en het is ook erg makkelijk om "nog een beetje te wachten".

Wij zochten of het niet anders kan:

Kunnen we die emoties niet uitschakelen en proberen op een automatische manier te kopen als koersen laag staan en te verkopen als ze hoog staan? - Als u ook meent dat:

- koersen hoog staan vlak voor een crash

- en anderzijds dat koersen laag staan in de maanden vlak na een crash,

Met deze rotatie-strategie gaat u dus automatisch over langere termijn bekeken diverse malen verkopen bij sterke dalingen of crashes en vervolgens weer aankopen via een gespreide re-entry tot u weer volledig geďnvesteerd bent, enzovoort, zonder dat u zelf nog enige beslissing dient te nemen in moeilijke tijden!

- Laat ons deze rotatie-strategie eens in detail toetsen over de afgelopen 15 jaar aan een grafiek die iedereen kent : die van de BEL 20

Waarom de BEL 20 en waarom 15 jaar?

De BEL 20 is een pover presterende nationale index, maar we illustreren het principe liever aan de hand van een dergelijke index, dan aan de hand van een fonds dat het sowieso al goed heeft gedaan. We zouden net dezelfde oefening kunnen doen met de Dow Jones en de resultaten zouden veel beter zijn, maar we hielden eraan de strategie te illustreren zelfs in moeilijke omstandigheden.

We hielden er ook aan om voldoende ver in de tijd terug te gaan zodat we de zware crash van 2008 mee in de berekeningen kunnen nemen. Veel jongere mensen hebben die crash niet meegemaakt, maar hij illustreert zeer goed de werking van de strategie en beklemtoont dat beleggingen in fondsen steeds op langere termijn gezien dienen te worden.

Wat zien we op deze grafiek? - We investeren 100 aan een koers van 3743 op 01/07/2006 en zien die stijgen tot het hoogste punt van 4730 in mei 2007.

- In augustus 2008 daalde de koers met 10% tegenover dat maximum van 4730 en, wordt het verkooporder gegeven zodat daags nadien alles wordt verkocht aan 4257 en in een cash fonds wordt geplaatst (dat is de eerste oranje cirkel).

- Dan wordt er gewacht tot de eerste werkdag van de volgende maand (voor zover die minstens 1 week in de toekomst ligt) om een eerste heraankoop vanuit dat cashfonds te doen voor 25% (dat is de eerste groene cirkel na die oranje).

- De maand nadien wordt opnieuw 25% aangekocht en zo gaat dat verder tot de volledige 100% werd herbelegd in maand 4.

- Op dat moment wordt de stop loss opnieuw actief gezet en herhaalt zich dit proces bij een volgende zware daling (dat is de tweede oranje cirkel).

Welke conclusies trekken we uit de grafiek? - Bij erg zware dalingen halen we onze gelden integraal uit de beurs en worden we slechts beperkt getroffen door de dalingen.

- Vaak, maar niet altijd, kopen we nadien aan veel lagere koersen opnieuw dezelfde aandelen aan tot we volledig geherinvesteerd zijn

- Wie deze rotatiestrategie volgt zal in deze periode maar liefst 15 keer alles verkopen en vervolgens in 60 aankoopbewegingen opnieuw volledig investeren. Dat zijn 75 bewegingen binnen uw portefeuille zonder dat u zelf ook maar iets moet ondernemen! Binnen uw Tak 23 zijn deze bewegingen ook gratis zodat u geen extra kosten noch taksen dient te betalen.

- Ofschoon de koers van de BEL 20 over deze lange periode evolueerde naar slechts 3501 en dus nog steeds op verlies staat (-8.08%), steeg ons geďnvesteerd vermogen van 100 naar maar liefst 116,34%.

- De grootste vaststelling is tot slot de bescherming tijdens rampperiodes zoals 2008: daar ging de BEL 20 met 49% achteruit terwijl de rotatiestrategie het verlies wist te beperken tot slechts 15%.

Geldt deze strategie ook voor andere fondsen dan voor de BEL20 index?

Dat is nu net de bedoeling: dat we deze erg performante strategie gaan loslaten op fondsen die sowieso al een goede reputatie hebben. Vergeet niet dat de BEL20 een erg pover presterende index is. Wie daar in ons voorbeeld een tracker had van gekocht heeft zijn begininvestering nog niet eens terugverdiend! Toch blijkt onze rotatiestrategie zelfs hier reeds haar vruchten af te werpen.

Dat laat natuurlijk het beste verhopen wanneer deze strategie toegepast wordt op fondsen die het veel beter hebben gedaan dan de BEL 20.

Uiteraard kunnen we het meerrendement niet garanderen, maar de BEL 20 analyse toont wel glashelder aan over een lange termijn wat het principe is en u weet nu tenminste wat het beheer van uw portefeuille precies inhoudt. Het spreekt voor zich dat u te allen tijde kan vragen om zowel de stop loss als de herinvesteringsstrategie te beëindigen.

Laat ons nu eens kijken wat de strategie geeft bij een fonds dat wel goed presteert: het Quest Cleantech Fund.

Welke conclusies trekken we uit deze grafiek? - Ook hier halen we bij zware dalingen onze gelden integraal uit de beurs en worden we slechts beperkt getroffen door de dalingen: zo daalde het fonds in de crash van 2008 41,09% terwijl de rotatiestrategie de schade wist te beperken tot 26,44%.

- Vaak, maar niet altijd, kopen we nadien aan veel lagere koersen opnieuw dezelfde fondsen aan tot we volledig geherinvesteerd zijn wat precies de bedoeling is van een Sell High en Buy Low aanpak.

- Ook hier blijkt de rotatiestrategie het beter te doen dan een zuivere buy en hold strategie: waar het fonds een schitterende 150,64% winst laat optekenen, haalt de rotatiestrategie een rendement van maar liefst 183%, waarbij onze initiële inleg van 100 er uiteindelijk 283 waard wordt. Hierbij dient opgemerkt te worden dat het cashfund op zich tijdens die korte periodes zelf ook een beperkt rendementsverloop kent, wat een kleine invloed zal hebben.

Wij bieden u deze unieke strategie aan voor het gamma aangeboden door onze partner Athora Belgium. Meerbepaald kan u in één Tak 23 verzekeringscontract tot maximum 5 fondsen onderbrengen en deze strategie op deze fondsen automatish toepassen zonder verdere enige meerkost.

Maak gerust een afspraak bij ons op kantoor voor een persoonlijke analyse van uw situatie en de oplossingen die daarbij best passen.

Deze strategie is enkel voorbehouden voor mensen met voldoende hoog risicoprofiel en een voldoende financiële kennis en ervaring en mag niet als een beveiligingsmechanisme aanzien worden aangezien daaromtrent geen enkele waarborg kan worden gegeven. Rendementen en simulaties uit het verleden bieden geen garantie voor de toekomst en er kunnen geen rechten aan ontleend worden. Over de termijn bekeken zullen er zeker periodes met verlies zijn en er dient steeds een langetremijnvisie gehanteerd te kunnen recupereren. Deze strategie is enkel voor personen met een langetermijn horizon bedoeld.

- In de drie bovenstaande strategieën is het aan u om de fondsen te kiezen welke uiteindelijk in het gekozen verzekeringsproduct dienen te worden ondergebracht.

Het beheer van die fondsen zelf wordt natuurlijk uitgevoerd door bekwame vermogensbeheerders, maar het is aan u om ze te kiezen.

Personen die ook dat laatste liever overlaten aan iemand anders kunnen kiezen voor discretionair vermogensbeheer: hierbij wordt hen een persoonlijke relatiebeheerder toegewezen die hen jaarlijks enkele malen persoonlijk bezoekt om samen af te toetsen welke mix het best past bij hun beleggersprofiel.

Wij bieden u deze service reeds vanaf 100.000 EUR aan.

In tegenstelling tot de andere drie strategieën treden wij hierin niet op als makelaar, maar als aanbrenger voor onze partner AXA IM Select Belgium.

De redenen voor het succes van Architas zijn in het bijzonder:- conservatief en behoudsgezind discretionair vermogensbeheer

- laagdrempelige aanpak: persoonlijk discretionair vermogensbeheer reeds vanaf 100.000 EUR, idpv de gangbare drempels van 250.000 ŕ 500.000 EUR

- lage kosten aanpak: geen instapkosten, noch uitstapkosten; enkel de in de sector gangbare beheerskosten

- regelmatig en persoonlijk contact met uw beheerder, bij wie u ook terecht kan met familiale vragen (successieplanning, maatschap, ... )

- wel onderhevig aan de 0,15% effectentaks vanaf 1.000.000 EUR in tegenstelling tot de drie andere startegieën

Uiteraard is strategie 4 combineerbaar met de andere 3 strategieën.

Praktisch: Indien u kennis wenst te maken met AXA IM Select Belgium vermogensbeheer kan u best een afspraak bij ons op kantoor maken voor een eerste kennisname. Latere persoonlijke contacten met uw beheerder kunnen in alle discretie bij u thuis plaatsvinden.

Indien u rechtsreeks contact opneemt met AXA IM Select Belgium, wil dan aandringen op een eerste onderhoud bij ons op kantoor zodat ook onze drie andere strategieëen aan bod kunnen komen tijdens dat onderhoud, alsook vermelden dat via ons de drempel tot 100.000 werd verlaagd.

Algemeen

Een tak 23-product is een individuele levensverzekering die gekoppeld is aan één of meerdere beleggingsfondsen.Simpel gesteld koopt de verzekeringsmaatschappij voor u de fondsen aan en brengt ze dan onder in uw levensverzekeringscontract. In België betreft dat veelal eigen huisfondsen of fondsen van externe vermogensbeheerders in herverpakte vorm (met een ander of zonder ISIN nummer). In Luxemburg betreft het vooral fondsen van externe vermogensbeheerders in hun pure vorm (met hetzelfde ISIN nummer als het originele fonds dus).

Net als bij een beleggingsfonds (BEVEK / SICAV) hebt u bij een tak 23-product geen garantie wat rendement betreft. Daarmee onderscheidt het product zich van de klassieke levensverzekering (tak 21). Het beleggingsrisico ligt dus volledig bij de klant, maar anderzijds ook de mogelijke winst. Ten opzichte van de klassieke levensverzekering richt tak 23 zich op die personen die de zekerheid van een gewaarborgd rendement willen inruilen voor een potentieel hoger rendement. Gezien de beursgerelateerde aard van de onderliggende belegging, zijn tak 23-fondsen bij uitstek producten voor de lange termijn (minstens vijf jaar en liefst langer).

Tak 23 kent anno aanzienlijke voordelen tegenover BEVEKs en SICAVs, in hetbijzonder voor wie in obligatie- of gemengde obligatie/aandelenfondsen wenst te investeren:

- u betaalt geen of zo goed als geen instapkosten via DefA Finance.

- u geniet een erg gunstige taxatie: enkel de wettelijke eenmalige instaptaks van 2% is verschuldigd en dat is meteen de enige taxatie !

- voor Tak 23 geldt dat uw meerwaarden nooit aan RV onderworpen zijn (dus ook niet in het geval dat het fonds meer dan 10% obligaties bevat zoals dat bij SICAVS en BEVEKs wel het geval is !)

- Een voorbeeld: u koopt een 100% obligatiefonds aan voor 100.000 en verkoopt het pakweg zeven jaar later aan 125.000

- A. U kocht het fonds bancair:

- Bij verkoop betaalt u eerst 30% RV op de gerealiseerde meerwaarde: -7.500 EUR

- Op de rest (125.000 - 7.500 = 117.500) betaalt u 1,32% taks: - 1.551 EUR

- Totaal aan taksen: - 9.051 EUR

- Netto in uw handen op einde rit: 115.949 EUR

- B. U kocht hetzelfde fonds via een verzekeringsinstelling die het aan uw Tak 23 contract toevoegde:

- Bij aankoop betaalt u 2% taks op 100.000 EUR: - 2.000 EUR

- Die 98.000 groeit aan tot 122.500 EUR

- Netto in uw handen op einde rit: 122.500 EUR

- Dat is dus een verschil van maar liefst 6.551 EUR op een geldplaatsing van 100.000 EUR in het voordeel van Tak 23!

- Dit voorbeeld maakt abstractie van gebeurlijke instap- en/of beheerskosten, maar die zijn via beide kanalen van toepassing en zijn bij ons zoals altijd bijzonder laag.

- u kan binnen één contract een selectie van meerdere fondsen onderbrengen

- u kan éénmaal per jaar gratis switchen tussen de diverse fondsen binnen uw contract of er zelfs volledig nieuwe aan toevoegen en daarheen switchen zonder opnieuw taks te moeten betalen (bij een kapitalisatie-SICAV kost u dat iedere keer opnieuw 1,32% (+ desgevallend 30% RV) zodat u daar eigenlijk behoorlijk "vast" zit !)

- u plant meteen wat er met de gelden bij uw (of jullie) overlijden dient te gebeuren en kan dat later nog wijzigen. Samen met het testament is dit een van de meest eenvoudige manierem om werk te maken van uw successieplanning.

- u plaatst uw gelden via een verzekeringsmaatschappij bij de beste fondsenbeheerders ter wereld en niet bij een instelling die enkel huisfondsen aanbiedt

- Tak 23-producten zijn geliefd voor successieplanning en maken elegante en legale oplossingen mogelijk.

- u kan één contract op uw beider naam opmaken. Dat is handig omdat bij overlijden het contract dan gewoon kan blijven verder lopen zonder dat het plots moet verkocht en uitbetaald worden. Alle rechten gaan hierbij over naar de langstlevende, die er dan volledig kan over beschikken. (Zolang de overlevende partner geen opvragingen doet, dient er bovendien geen aangifte in de successie te gebeuren voor het deel van de partner. Dit dient enkel te gebeuren bij opvraging of uitbetaling na het tweede overlijden.).

Als financieel wereldcentrum heeft Luxemburg sedert generaties een grote faam opgebouwd qua dienstverlening, transparantie en betrouwbaarheid:

- u betaalt nooit uitstapkosten bij onze Luxemburgse partners !

- u kan kiezen uit een veel groter aanbod aan fondsen dan in België

- u krijgt er de echte fondsen door hun origineel ISIN nummer op te geven (hun paspoortnummer zeg maar) en geen herverpakking ervan zoals in België steevast het geval is. (U koopt dus de echte "Carmignac Patrimoine A EUR acc - ISIN FR0010135103" en geen "BI Carmignac Patrimoine", "Piazza Carmignac Patrimoine Acc", "NN Carmignac Patrimoine", "PL Carmignac Patrimoine A" , "ERGO Life Carmignac Patrimoine", etc.)

- wij verlenen u via Luxemburg toegang tot een ruim aantal zogenaamde clean share varianten van fondsen. Dat zijn varianten van een fonds met een lagere kostenstructuur die normaalgezien bedoeld zijn voor institutionele beleggers. Bij gewone fondsen omvatten de interne beheerskosten altijd een deel dat doorgestort wordt naar de commerciële distributie. Je mag immers een mooi fonds hebben, maar je dient ook nog iemand te vinden die het wil distribueren voor jou. Die interne kosten zitten al verwerkt in het geafficheerde rendement. Voor hele grote cliënten en institutionele beleggers worden die procentuele kosten echter te belangrijk en bestaat er een clean share variant waarbij die interne commerciële provisie is weggelaten wat zich vertaalt in een hoger rendement.

- u kan dank zij de Europese gedachte uw gelden ook geografisch spreiden en een stuk in Luxemburg aanhouden i.d.p.v. alles in België aan te houden. Een euro mag dan wel een euro zijn, er is wel degelijk verschil tussen een euro in Luxemburg, België, Griekenland of Cyprus te hebben.

- u betaalt geen uitstapkosten en desgewenst geen instapkosten (vanaf 25.000 EUR) bij onze partners

- Luxemburgse Tak 23 zijn niet onderhevig aan de effectentaks die geldt vanaf 1 miljoen EUR

- Luxemburg kent, anders dan in België, een strikte scheiding tussen de maatschappij die uw gelden bijhoudt (de depotbank) en degene die ze beheert (de verzekeringsmaatschappij). Deze zogenaamde "veiligheidsdriehoek" (uzelf - verzekeringsmaatschappij - depotbank) is een structureel kenmerk van Luxemburgse verzekeraars.

- Luxemburg is één van de meest betrouwbare en stabiele landen in de wereld. Veel mensen denken dat een euro een euro is, maar er is wel degelijk een verschil tussen euro's op rekening hebben in Luxemburg, of pakweg dezelfde euro's op rekening hebben in Cyprus of Griekenland. Bij die laatste kon men in 2015 amper 60 EUR per dag afhalen en van 2013 tot 2014 slechts 300 per dag in Cyprus. Dat laatste Euro-lid maakte er ook geen punt van om 47.5% af te romen van spaartegoeden boven de 100.000 EUR. Vandaag lijken velen dat alweer vergeten, maar ons lijkt het beslist een goed idee om uw tegoeden te spreiden, niet enkel over verschillende activa klassen, maar ook over verschillende landen !

Lijst van de beschikbare Tak 23 Beleggingsverzekeringen

| Belgische emittenten: | ||||||

|

Tak 23 (beleggingsverzekeringen met fondsen van aandelen / obligaties) |

|||||

| AG Insurance | AG Fund+ | |||||

|

|

|||||

|

|

|||||

|

|

|||||

| Luxemburgse emittent: | ||||||

|

| |||||

|

|

|||||

| * Rendementen uit het verleden bieden geen garantie voor de toekomst. Sedert 01/01/2006 zijn alle TAK 21 & 23 contracten onderworpen aan een eenmalige taks van 2% (uitgezonderd pensioensparen, V.A.P.Z. en RIZIV VAP).

De waarde van de financiële producten kan teruggevonden worden op de website van de aanbieder (adres terug te vinden op de landingspagina's). De noodzakelijk voorafgaand aan een inschrijving door te nemen essentiële beleggersinformatie (KID) vindt u op de landingspagina's en op de website van de betreffende verzekeringsmaatschappij, alsook de algemene voorwaarden en beheersreglementen. Voor verdere details en specificaties verwijzen we naar de technische fiches, de bijzondere en de algemene voorwaarden van de betreffende producten. Hier kan u terecht als u een klacht heeft.

Op de producten van de Belgische emittenten is de Belgische wetgeving van toepassing en is de staat van herkomst België. AFI Esca Luxembourg S.A. en Bâloise Vie Luxembourg S.A. zijn Luxemburgse levensverzekeringsmaatschappij en staan onder controle van het Commissariat aux Assurances,7, boulevard Joseph II, L-1840 Luxemburg. |

||||||

Tak 23 Beleggingsverzekering versus beleggingsfonds (BEVEK / SICAV)

- Tak 23 bepaalt meteen wat er met de gelden mag gebeuren in geval van gebeurlijk overlijden. U kan dat later desgewenst nog wijzigen.

- Een beleggingsfonds (BEVEK / SICAV) kent twee varianten:

1. een distributiefonds: hierbij wordt jaarlijks een dividend uitgekeerd. Deze dividenden zijn steeds onderworpen aan 30% R.V.

2. een kapitalisatiefonds: hierbij worden de dividenden geherinvesteerd in het fonds en zal uw rendement volledig bestaan uit de meerwaarde bij verkoop. Op het moment van de verkoop is 1,32% taks verschuldigd (weliswaar met een maximum van 2.000 EUR, maar dan moet u al meer dan 150.000 EUR verkopen). Maar daarmee is de kous niet af: als uw fonds voor meer dan 10% belegde in obligaties, dient op de behaalde meerwaarde op het obligatiedeel nog eens 30% R.V. betaald te worden. Bovendien werkt dit slechts in één richting: wie een verlies boekt kan geen enkele kost inbrengen. - Een Tak 23 kent enkel een instaptaks van 2% en de kous is af.

- Zowel Tak 23 als BEVEK en SICAV zijn onderhevig aan instapkosten. Bij ons bedragen die vanaf 25.000 EUR 0% via sommige van onze partners

- Tak 23, in tegenstelling tot BEVEK en SICAV, is onderhevig aan een jaarlijkse beheerskost voor het verzekeringscontract. Deze bedraagt via ons tussen de 0.60% en 1.10%.

- Bij een BEVEK / SICAV kan je niet switchen: als je een nieuw fonds wil kopen dien je opnieuw instapkosten en 1,32% taks (en 30% R.V. op gebeurlijke meerwaarde op obligatiedeel) betalen. Bij een Tak 23 kan je via ons gratis 1 keer per jaar switchen zonder taks, noch andere kost.

- Tak 23-producten zijn geliefd voor successieplanning en maken elegante en legale oplossingen mogelijk. In tegenstellingen tot SICAV en BEVEK zijn er immers veel meer partijen die desgewenst kunnen betrokken worden bij het contract, denk maar aan de verzekeringsnemer, de begunstigde(n) bij overlijden, de begunstigde bij leven, etc. Dit laat heel wat combinaties toe.

Welk type Tak 23 fonds kiezen?

Dat zal afhangen van uw eigen risicoprofiel, uw kennis van de financiële producten en uw globaal vermogen. Welk risico bent u bereid te nemen? Hoe lang kunt u uw beleggingen missen? Welke beleggingen hebt u al in portefeuille?.... Er zijn tak 23-fondsen die 100% beleggen in aandelen, andere mikken dan weer uitsluitend op obligaties en sommige mengen beide. Daarbij zijn de obligatieportefeuilles minder risicovol dan de zuivere aandelenfondsen. Sommige tak 23-fondsen beleggen Europees, andere vooral in Azië, sommige specialiseren zich in een sector (consumptie, farmacie, financieel, enz.), andere in een bepaalde stijl (kleine aandelen, waardeaandelen, enz.). Keuze genoeg alvast.Deze keuze dient gemaakt te worden door zich grondig op voorhand te informeren aan de hand van gespecialiseerde literatuur en websites en de beschikbare informatiefiches. We wijzen dienaangaande op de noodzaak om zich voorafgaand te informeren door de essentiële beleggersinformatie (KID) door te nemen welke u bij de diverse landingspagina's vindt. Zij moet worden gelezen samen met de algemene voorwaarden van het fonds en het beheersreglement van het verzekeringscontract die u kan vinden op de website van de verzekeringsmaatschappij in kwestie en/of onze website. Deze documenten vormen samen met het verzekeringsvoorstel de wettelijke documentatie die de verhoudingen regelt tussen de verzekeringsmaatschappij en de onderschrijver.

Beleggen op de beurs is steeds voorbehouden voor cliënten die een langetermijn horizon hebben (bij voorkeur 10 jaar en langer) omdat periodes van aanzienlijke verliezen mogelijk zijn en er voldoende tijd dient voorzien te worden voor herstel. Het rendement varieert immers naargelang de marktomstandigheden en periodes met negatieve rendementen zijn dan ook mogelijk en waarschijnlijk. Wie een onvoldoende lange termijn hanteert loopt het risico zijn initiële inleg niet volledig terug te zien.

Het is tevens aan te bevelen voldoende te spreiden over verschillende aanbieders aangezien het risico van faling van de aanbieder steeds door de cliënt wordt gedragen.

Ken uw taksen

Tak 23 is onderworpen aan een specifieke taxatieregeling die gunstig is in vergelijking met bancaire producten zoals BEVEK fondsen en SIVAV fondsen, maar hoe zit het nu precies?- instaptaks: wie intekent op een Tak 23 betaalt vooraf een taks van 2%. Daar is de staat uiteraard blij mee en als "compensatie" ontsnapt Tak 23 aan de roerende voorheffing () op meerwaarden van het obligatie-deel.

Opmerking: wie reeds een Tak 23 (of 21) contract lopen heeft, kan via een zogenaamde interne transfert deze reserve overhevelen naar een nieuw contract bij dezelfde maatschappij en hoeft dan geen 2% taks te betalen op het nieuwe contract voor zover de verzekeringsnemer en verzekerde gelijk blijven. - roerende voorheffing: Tak 23 is niet onderworpen aan de roerende voorheffing.

- beurstaks bij aankoop en verkoop: Tak 23 is niet onderworpen aan beurstaks.

- meerwaardebelasting: Tak 23 is enkel onderhevig aan de meerwaardebelasting voor zover het opgevraagde kapitaal een meerwaarde omvat die hoger is dan 10.000 EUR, of 15.000 EUR voor gelden die minstens 5 jaar onaangeroerd zijn gebleven.

Het is belangrijk te begrijpen dat de meerwaardebelasting enkel verschuldigd is bij realisatie. Dat wil zeggen op het moment dat het contract (gedeeltelijk) afgekocht wordt. Zolang er niets afgehaald wordt is er dus ook niets verschuldigd. En de dag dat er iets afgehaald wordt is de vraag of de meerwaarde op dat moment wel meer dan 10.000 EUR bedraagt (of 15.000 als de gelden 5 jaar onaangeroerd zijn gebleven). Het is ook enkel dat deel aan meerwaarden boven die 10.000 EUR (of 15.000 indien de gelden reeds 5 jaar onaangeroerd bleven) dat onderhevig is aan de taxatie van 10%.

Een voorbeeld: een Tak 23 contract van 100.000 EUR is na het 5e jaar aangegroeid tot 113.447,30 EUR. Hoewel de meerwaarde dus meer dan 10.000 EUR bedraagt, is er geen meerwaardebelasting verschuldigd omdat de gelden 5 jaar of langer onaangeroerd zijn gebleven, waardoor de vrijstelling van 15.000 EUR geldt. (We veronderstellen voor de eenvoud dat er geen andere onderworpen producten in dat jaar opgevraagd worden en het dus enkel dit contract betreft.)

Nog een voorbeeld: een Tak 23 contract van 100.000 EUR aan 5% rendement is na het 5e jaar aangegeroeid tot 125.075,60 EUR. Hoewel de meerwaarde dus meer dan 10.000 EUR bedraagt, is er (bij opvraging) enkel meerwaardebelasting verschuldigd op het deel boven de 15.000 EUR omdat de gelden 5 jaar of langer onaangeroerd zijn gebleven, waardoor de vrijstelling van 15.000 EUR geldt. Enkel de 10.075,60 EUR is dus onderhevig aan de meerwaardebelasting van 10% (1.007,56 EUR dus) en enkel en alleen bij opvraging van het volledige kapitaal. (We veronderstellen voor de eenvoud dat er geen andere onderworpen producten in dat jaar opgevraagd worden en het dus enkel dit contract betreft.)

Wie dus slechts de helft van dat contract opvraagt (62.537,80 EUR) na het 5e jaar, realiseert op dat momement een meerwaarde van 12.537,80 EUR en is dus geen enkele meerwaardebelasting verschuldigd gezien de vrijstelling van 15.000 EUR op gelden die al 5 jaar of langer onaangeroerd bleven. Wie dan vervolgens het jaar later de rest opvraagt geniet in dat jaar opnieuw de vrijstelling van 15.000 EUR op dat deel, en is ook dan geen meerwaardebelasting verschuldigd.

Hieruit blijkt meteen het belang van open ended contracten, dit wil zeggen, contracten die geen einddatum hebben. Alle aangeboden Tak 23 beleggingscontracten via ons kantoor zijn van dat type.

Merk tot slot nog op dat de jaarlijkse vrijstelling van 10.000 EUR of 15.000 EUR niet per contract geldt, maar voor geheel uw portefeuille aan onderworpen producten, zodat het er vaak op aan zal komen niet alles ineens op te vragen, maar in schijfjes gespreid over de jaren erna. Uiteraard helpen wij u graag bij het in kaart brengen van uw optimale aanpak.

Merk op dat de meerwaardebelasting nog steeds niet in wet is gegoten en dat bovenstaande onder voorbehoud van wijzigingen is en geldt op basis van de tot nu toe gekende informatie. - effectentaks vanaf 1 miljoen EUR: Tak 23 is niet onderhevig aan de effectentaks; ook niet boven de 1 miljoen

Luxemburg en de fiscus

Het vrije verkeer van goederen en diensten binnen Europa laat u perfect toe om in alle legaliteit een Tak 21 spaarverzekering of Tak 23 beleggingsverzekering in Luxemburg te onderschrijven.Dit is al tientallen jaren zo en is de kern van de Europese gedachte.

De enige formaliteit aan welke u sedert 2013 dient te voldoen is in uw aangifte personenbelasting te vermelden dat u een spaar- of beleggingsverzekering heeft in Luxemburg door het betreffend vakje 'ja' aan te vinken. Daarmee bent u volledig in regel.

Vanaf 2017 is er sowieso informatieuitwisseling tussen de Luxemburgse verzekeraars de Belgische fiscus zodat u dat niet mag vergeten aanvinken.

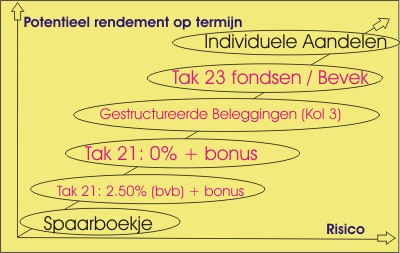

Risicoprofiel?

Op onderstaande grafiek ziet u waar de door ons verdeelde Tak 23-fondsen zich situeren.Het is belangrijk te weten dat fondsen steeds korven zijn van diverse beleggingen, zodat er altijd een aanzienlijke spreiding van het risico is. Om die reden zijn fondsen dan ook minder risicovol dan individuele aandelen.

De grafiek is heel simpel: hoe veiliger, hoe minder rendement en hoe meer risico, hoe hoger het potentieel rendement. Dat weet iedereen, maar wat velen interesseert is of tussen die twee extremen – spaarboekjes aan de ene kant, en individuele aandelen aan de andere kant – niet iets bestaat dat de kerk in het midden houdt.

|

Ja, ik wens in te schrijven

| TEKEN IN! |

- Dan maakt u best een afspraak op onze kantoren of,

- U kan de aanvraagdocumenten opvragen via onze secure webserver.

|

|

|

Home

Copyright © 1999- DefA Finance - All rights reserved.