|

TEKEN IN OP PENSIOENSPAREN!  |

Pensioensparen 2026

Pensioensparen 2026

Synoniem: pensioenopbouw in de derde pijler

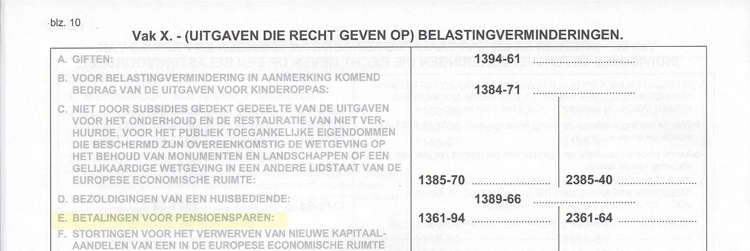

Waar pensioensparen inbrengen op uw aangifte?

Elke persoon kan kiezen tussen een aftrek van 30% of 25%. Uiteraard is een aftrek van 30% interessanter dan een aftrek van 25%, maar dan is het aftrekbaar bedrag beperkt tot EUR (inkomstenjaar ).

Wie meer wenst te sparen dan die

EUR (inkomstenjaar )

kan dat tot maximaal

EUR (inkomstenjaar )

maar geniet dan slechts een aftrek van 25% op dat gespaarde bedrag.

Tip: als u meer wenst te sparen dan

EUR,

ga dan meteen voor het maximum van

EUR, want slechts een beetje meer sparen (1.000 EUR bijvoorbeeld) zou u slechts 25% voordeel opleveren, wat minder is dan 30% op

EUR !

U dient het gespaarde bedrag in te vullen in de rubrieken 1361 (enige aangever of oudste partner) en 2361 (jongste partner). Zo simpel is dat.

| Pensioensparen in Tak 21 (kapitaalgarantie) |

| |

YTD |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Instapkost (Standaard) | Beheer | Info-fiche | Risk 1-7

| Morning- star * tot *****

| Gemidd. actuarieel 5 jaar | VRAAG AAN ! |

|

|

nvt |

|

|

|

|

|

|

|

|

|

1,0% |

0,5% |

0,5% |

(idpv 6%) |

0% |

fiche |

1 |

nvt |

|

|

| ALLIANZ PLAN FOR LIFE 0%+ |

nvt |

|

|

|

|

|

|

|

|

|

1,5% |

1,0% |

1,0% |

(idpv 6%) |

0% |

fiche |

1 |

nvt |

|

|

|

|

nvt |

|

|

|

|

|

|

|

|

|

1,5% |

1,0% |

1,0% |

(idpv 6%) |

0% |

fiche |

1 |

nvt |

|

|

| VIVIUM CAPI PLAN 0%+ |

nvt |

|

|

|

|

|

|

|

|

|

1,00% |

1,00% |

0,50% |

(idpv 3,70%) |

0,10% p.j. |

fiche |

1 |

nvt |

|

|

| |

| |

| Pensioensparen in Tak 23 (rendement varieert naargelang marktomstandigheden) |

| |

YTD |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Instapkost (Standaard) | Beheer | Info-fiche | Risk 1-7

| Morning- star * tot *****

| Gemidd. actuarieel 5 jaar | VRAAG AAN ! |

|

|

|

Maak een combinatie uit onderstaande fondsen voor uw contract (maximaal 5) |

1,0% |

1,0% |

1,0% |

|

|

fiche |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

1,50% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

1,50% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

1,50% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,80% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,85% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,63% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,85% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,96% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,96% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,96% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,90% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,54% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

1,50% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

1,50% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

1,50% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,80% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,75% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,74% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,74% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,75% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

1,00% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,70% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,80% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,80% |

KID |

|

|

˛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0% |

1,0% |

1,0% |

(idpv 7%) |

0,50% |

KID |

|

|

˛ |

|

˛ Hoe deze rendementen lezen? Het Athora Tak23 product Profilife en de onderliggende beleggingsfondsen in kwestie werden opgericht in 2015 of later. Logischerwijs zijn er dan ook voor langere periodes onvoldoende rendementen uit het verleden beschikbaar. Dit fonds belegt echter exclusief in het onderliggende fonds vermeld in de fiche. Dit maakt het mogelijk om voor de jaren ouder dan 2015 benaderende simulaties van rendementen uit het verleden samen te stellen. De hier vermelde rendementen houden reeds rekening met de beheerskosten van het fonds (u moet die er dus niet nog eens van af trekken) maar houden logischerijze geen rekening met de taksen verbonden aan het verzekeringscontract (0% voor pensioensparen), aangezien dat een eenmalige kost is, noch met de instapkosten aangerekend door DefA Finance aangezien deze laatsten immers eveneens eenmalig zijn per storting (1%). De rendementen van het Athora fonds zelf worden berekend door Athora en volgens het beheersreglement welk samen met de algemene voorwaarden en de financiële infofiche dient gelezen te worden en beschikbaar is op www.athora.com/be/nl.

Het financiële risico van producten die gelinkt zijn aan beleggingsfondsen wordt volledig gedragen door de verzekeringsnemer. Aangeduide risicograden zijn op een schaal van 1 tot 7 en onderhevig aan wijzigingen. Morningstar sterren zijn een kwantitatieve rating op basis van historische koersprestaties en variëren van één * (bij de slechtste in zijn categorie) tot vijf ***** (bij de beste in zijn categorie). Raadpleeg voor de meest recente versies steeds www.athora.com/be/nl. De rendementen uit het verleden zijn geen waarborg voor de toekomst.

** SFDR Europese regelgeving over de openbaarmaking van duurzaamheidsinformatie in de

financiële dienstverlening:

- Artikel 6-producten: beleggingsproducten waarin geen duurzaamheidsfactoren

zijn geďntegreerd en die derhalve niet als duurzame beleggingen kunnen worden

gepresenteerd.

- Artikel 8-producten: beleggingsproducten die niet uitsluitend duurzaam beleggen

beogen. Deze beleggingsproducten bevorderen echter milieu- en/of sociale

kenmerken voor een deel of het geheel van hun activa. De ondernemingen waarin

wordt belegd moeten zich houden aan goede bestuurspraktijken. Voor deze

producten geldt geen strikte verplichting om de belangrijkste negatieve effecten

van hun beleggingen op duurzaamheidsfactoren in aanmerking te nemen.

- Artikel 9-producten: beleggingsproducten met als exclusief doel duurzame

beleggingen

|

|

|

|

|

| Pensioensparen in een zogenaamde Tak 44 (commerciële benaming voor een combinatiepolis Tak 21 + Tak 23) |

| | Tak 21 luik (kapitaalgarantie) |

| |

| |

YTD |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Instapkost (Standaard) | Beheer | Info-fiche | Risk 1-7

| Morning- star

| Gemidd. actuarieel 5 jaar | VRAAG AAN ! |

| ALLIANZ PLAN FOR LIFE 0%+ |

nvt |

|

|

|

|

|

|

|

|

|

1,5% |

1,0% |

1,0% |

(idpv 6%) |

0% |

fiche |

1 |

nvt |

|

|

| Tak 23 luik (rendement varieert naargelang de marktomstandigheden) |

| |

YTD |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Opbr. |

Instapkost (Standaard) | Beheer | Info-fiche | Risk 1-7

| Morning- star

| Gemidd. actuarieel 5 jaar | VRAAG AAN ! |

|

|

|

|

|

|

|

- |

- |

- |

- |

- |

1,5% |

1,0% |

1,0% |

(idpv 6%) |

0,75% |

fiche |

|

|

° |

|

|

|

|

|

|

|

|

- |

- |

- |

- |

- |

1,5% |

1,0% |

1,0% |

(idpv 6%) |

0,75% |

fiche |

|

|

° |

|

|

|

|

|

|

|

|

- |

- |

- |

- |

- |

1,5% |

1,0% |

1,0% |

(idpv 6%) |

0,75% |

fiche |

|

|

° |

|

|

|

|

|

|

|

|

- |

- |

- |

- |

- |

1,5% |

1,0% |

1,0% |

(idpv 6%) |

1,65% |

fiche |

|

|

° |

|

|

|

|

|

|

|

|

- |

- |

- |

- |

- |

1,5% |

1,0% |

1,0% |

(idpv 6%) |

1,65% |

fiche |

|

|

° |

|

|

|

|

|

|

|

|

- |

- |

- |

- |

- |

1,5% |

1,0% |

1,0% |

(idpv 6%) |

1,65% |

fiche |

|

|

° |

|

|

|

|

|

|

|

|

- |

- |

- |

- |

- |

1,5% |

1,0% |

1,0% |

(idpv 6%) |

1,65% |

fiche |

|

|

° |

|

| ° Dit verzekeringsfonds is onderdeel van het tak23-gedeelte van de levensverzekeringspolis Plan For Life. Deze polis is een product van Allianz Belgium. Verzekeraar Allianz Belgium en makelaar DefA Finance treedt op in hoedanigheid van distributeur van het verzekeringsfonds. De rendementscijfers zijn berekend na aftrek van de lopende beheerskosten, maar kunnen geen rekening houden met de in- en uitstapvergoedingen en taksen van de levensverzekeringspolis (te weten 0% taks bij pensioensparen, en 2% bij lange termijn sparen) aangezien dit eenmalige kosten per storting betreffen. Binnen het kader van pensioensparen zijn enkel volledige overdrachten van de ganse reserve binnen het contract niet belastbaar. Gedeeltelijke overdrachten louter binnen het luik Tak 23 zijn echter wel mogelijk. Alle informatie over de levensverzekeringspolis vindt u in de financiële infofiche, het beheersreglement en in de technische fiches Beleggingsfondsen. Het financiële risico van producten die gelinkt zijn aan beleggingsfondsen wordt volledig gedragen door de verzekeringsnemer. Aangeduide risicograden zijn op een schaal van 1 tot 7 en onderhevig aan wijzigingen. Morningstar sterren zijn een kwantitatieve rating op basis van historische koersprestaties en variëren van één * (bij de slechtste in zijn categorie) tot vijf ***** (bij de beste in zijn categorie). Raadpleeg voor de meest recente versies steeds www.allianz.be. De rendementen uit het verleden zijn geen waarborg voor de toekomst. |

| |

|

Pensioensparen: 4 systemen

Overzichtelijk advies inzake pensioensparen zal u moeilijk vinden. De reden daarvoor is dat er vier systemen zijn - en daarmee gepaard gaand verschillende aanbieders - die elk beweren dat hun systeem het beste is.

De waarheid aangaande wat dan wel het beste systeem is, hangt vooral af van uw persoonlijk beleggingsprofiel.

- A.1. Pensioensparen via een bank: maandelijks (of jaarlijks) wordt belegd in een beursgerelateerd pensioenfonds; er is geen kapitaalgarantie.

- B. Pensioensparen via een verzekeringsmaatschappij:

- 2. ofwel wordt er maandelijks (of jaarlijks) belegd in een Tak 21: er is kapitaalgarantie

- 3. ofwel wordt er maandelijks (of jaarlijks) belegd in een Tak 23: er is geen kapitaalgarantie

- 4. ofwel wordt er maandelijks (of jaarlijks) belegd in een Tak 44: er is geen kapitaalgarantie

Wij overlopen graag met u de voor- en nadelen van elk systeem.

Wat het beste voor u is hangt vooral af van uw leeftijd en uw risico-appetijt:

- 1. Pensioensparen via een bank: geschikt voor jongere mensen die kunnen blikken op een tijdshorizon van 20 jaar en meer en die niet bekommerd zijn omtrent beursrisico's. Inderdaad: de lange termijn rechtvaardigt het beleggen in beursgerelateerde produkten met hoger risico en kans op hoger rendement al zullen er ook jaren met negatieve rendementen zijn.

Deze formule kan enkel via een bank onderschreven worden en wordt niet door ons aangeboden.

- 2. Pensioensparen via een verzekeringsmaatschappij in Tak 21: ideaal voor wie binnen de 20 jaar op pensioen mag en bezorgd is dat zijn opgebouwde kapitaal in de laatste jaren negatief zou kunnen evolueren en die tevreden is met een rendement dat waarschijnlijk lager zal liggen, maar zonder risico is.

- 3. Pensioensparen via een verzekeringsmaatschappij in Tak 23: idem als 1, maar met extra voordeel dat binnen hetzelfde verzekeringscontract u uw investering kan spreiden over verschillende fondsen van verschillende vermogensbeheerders (de zogenaamde open architectuur) terwijl u bij een bank slechts één fonds aangeboden krijgt, hooguit in een conservatieve, balanced en dynamische variant. U kan bij Tak 23 jaarlijks ook gratis switchen tussen de diverse fondsen.

- 4. Pensioensparen via een verzekeringsmaatschappij in Tak 44: een Tak 44 is een commerciële benaming voor één verzekeringscontract waarbinnen zowel Tak 21 als Tak 23 kan onderschreven worden.

Deze formule combineert het beste van twee werelden: jongere mensen kunnen initieel kiezen voor een selectie Tak 23 fondsen van vooraanstaande vermogensbeheerders, en eens de pensioenleeftijd in zicht komt kunnen ze hun reserves gratis switchen naar Tak 21 waar hun gelden dan de laatste jaren van het contract in alle veiligheid verder oprenten.

Alle vier deze systemen worden voor de fiscale aftrek op net dezelfde manier behandeld: zelfde rubriek op de belastingbrief, zelfde maximum per jaar ( EUR per persoon per jaar (inkomstenjaar - aanslagjaar ), etc.

Is pensioensparen interessant?

Hier kunnen we kort zijn: Ja

Er is enerzijds het aanzienlijk fiscaal voordeel en er is anderzijds de inkomensterugval op uw pensioenleeftijd die enorm zal zijn. Maak u immers geen illusies, er zal geen vet pensioen voor u klaarliggen als u er niet zelf voor zorgt. (Gemiddeld 1.150 EUR voor een loontrekkende en 750 EUR voor een zelfstandige. bereken het snel even op www.mypension.be ).

Waarom is pensioensparen interessant?

Uiteraard bieden de hierboven vermelde systemen sowieso al een rendement, maar het allergrootste voordeel van pensioensparen is het grote fiscaal voordeel.

Immers, voor elke 100 EUR die u belegt dient u 30 EUR minder belastingen te betalen (of 25 EUR indien u kiest voor het verhoogde maximum van EUR). In de volksmond vertaalt men dat als "u mag het van uw belastingen aftrekken" of "u krijgt dat terug van de belastingen", maar de kern is:- EUR sparen, EUR minder belastingen betalen!

- EUR sparen, EUR minder belastingen betalen!

| TEKEN IN OP PENSIOENSPAREN ! |

Meer in detail

Op de belastingaangifte mag de man onder rubriek 1361 en de vrouw onder rubriek 2361 een bedrag van maximum EUR invullen.

Dat bedrag, vermenigvuldigd met 30%,

wordt dan als korting afgetrokken van uw te betalen belastingen. Doordat u ook geen gemeentebelastingen op dat bedrag betaalt ligt uw reëele belastingkorting tussen de +- 32% en 33%, afhankelijk van uw inkomen.

Enige voorwaarde is natuurlijk wel dat u überhaupt belastingen dient te betalen (via bedrijfsvoorheffing op lonen, pensioen of vervangingsinkomens, via voorafbetaling of via aanslagbiljet beroepsinkomsten) en dus bijvoorbeeld geen Europees ambtenaar bent of minder verdient dan het minimum belastbaar inkomen.

|

Hoeveel zal ik ontvangen op mijn 65e ?

|

Dat kan u makkelijk simuleren met onze simulator. Aangezien niemand het rendement van de toekomst kent, dient u zelf een realistisch rendement in te geven. U kan zich baseren op de behaalde rendementen uit het verleden, al bieden die natuurlijk geen garantie voor de toekomst. Een simulatie is dan ook niets meer dan dat: een fictieve weergave die enkel een goed idee geeft van wat u in de toekomst ongeveer mag verwachten, maar ook niet meer dan dat. Er bestaat dus beslist niet zoiets als "een betere simulatie" en het heeft dan ook geen zin ons om "een andere" simulatie te verzoeken.

|

|

Zal dat voldoende zijn ? Test het meteen !

Pensioensparen of lange termijn sparen ?

Er bestaat nog een andere fiscale rubriek waarbinnen u aan pensioensparen mag doen; namelijk de rubriek lange termijnsparen (vakje 1353 voor de enige of oudste aangever en vakje 2353 voor de jongste aangever op de aangifte). Deze rubriek wordt fiscaal gelijk behandeld als pensioensparen en is dus even interessant als de rubriek pensioensparen (vakje 1361 op uw aangifte voor de enige of oudste aangever en vakje 2361 voor de jongste aangever).

Bovendien mag je in deze rubriek tot EUR per persoon (inkomsten ) per jaar in mindering brengen, wat dus veel meer is dan de EUR van de rubriek pensioensparen!

Maar, deze rubriek mag helemaal niet gebruikt worden indien u al iets (woonlening of schuldsaldoverzekering) aftrekt onder de in 2005 gelanceerde rubriek "aftrek enige woning". Indien u reeds van voor 2005 uw woonlening en schuldsaldoverzekering aftrekt, dan gebeurt dat eveneens onder deze fiscale korf van EUR en zit deze rubriek dus hoogstwaarschijnlijk reeds zo goed als vol.

Enkel wie momenteel geen woonlening in omloop heeft (omdat u er nog geen afsloot, of omdat ze reeds werd terugbetaald) kan hier een zeer mooie fiscale aftrek genieten, volledig analoog aan deze van klassiek pensioensparen. Enig verschil is dat het product dient afgesloten te worden bij een verzekeringsmaatschappij waardoor onderstaande formules via een bank dus niet in aanmerking komen.

Bovendien zijn beide rubrieken cumuleerbaar!

Wie bovendien in een vennootschap zit kan hier bovenop nog genieten van een groepsverzekering of IPT.

|

| TEKEN IN OP VAPZ ! |

Pensioensparen of VAPZ?

Zelfstandigen kunnen ook sparen voor hun pensioen via het zogenaamde Vrij Aanvullend Pensioen Zelfstandigen, kortweg VAPZ.

Waarin kan je nu als zelfstandige het best sparen voor je pensioen: in een V.A.P.Z. of in het pensioensparen?

Het antwoord is simpel: een V.A.P.Z. is veruit de beste keuze voor een zelfstandige. De reden hiervoor is dat de betaalde premies geen voordeel van bovenstaande 30% opleveren, maar dat deze premies mogen afgetrokken worden van uw belastbaar inkomen (of in uw kosten mogen gestoken worden zo u wil). Je betaalt dus geen 50% belastingen op die gelden (je hoogste schijf) maar ook geen sociale bijdragen, noch gemeentebelastingen, zodat je al gauw 62% terugkrijgt van je belegging. De kern is hier: EUR sparen, EUR minder belastingen betalen!

Daarbij komt nog dat een Vrij Aanvullend Pensioen Zelfstandigen niet beperkt is tot EUR, maar dus tot EUR per jaar! (Er is ook nog een tweede maximum van toepassing in functie van uw inkomen (max. 8,17% van het netto belastbaar inkomen vermeld op uw recente kwartaalbijdragebetaaluitnodiging).

Het spaarproduct dient ook hier afgesloten te worden bij een verzekeringsmaatschappij. De onderstaande formules via een bank komen dus niet in aanmerking. Voor Vrij Aanvullend Pensioen Zelfstandigen werden tevens afzonderlijke producten ontwikkeld, die we u graag na afspraak voorstellen of die u gewoon on-line kan aanvragen.

Wie medicus is (apotheker, arts, tandarts en kinesitherapeut) kan bovenop die drie voorgaande ook nog eens een RIZIV VAP Contract aanvullend pensioen via ons onderschrijven aan veel lagere instapkosten dan bijvoorbeeld via Amonis (4,50%) of bijvoorbeeld VKA (9% !!).

Tot slot zijn alle drie de rubrieken cumuleerbaar!

|

| TEKEN IN OP IPT ! |

Pensioensparen of IPT (Individuele Pensioentoezegging) ?

Zelfstandigen die een vennootschap hebben en een regelmatig loon als bestuurder uitgekeerd krijgen, kunnen naast het gewoon pensioensparen, naast het lange termijnsparen en naast het V.A.P.Z. (Vrij Aanvullend Pensioen Zelfstandige) ook nog eens sparen via de zogenaamde IPT of Individuele Pensioentoezegging.

In de volksmond heeft men het dan nogal vaak over een groepsverzekering, maar IPT is de correcte benaming wanneer de vennootschap enkel voor u een reserve aanlegt.

In deze formule zal uw vennootschap dus voor u sparen en mag zij al deze spaarinspanningen in haar kosten inbrengen. Dat is uiteraard erg interessant. Anderzijds zal u in de privé die gelden ontvangen op pensioenleeftijd en er slechts een heel beperkte belasting op betalen (pakweg 17%) wat natuurlijk veel interessanter is dan indien de vennootschap u eerst die gelden uitkeert als loon.

Bovendien hoeft u niet tot uw 65e te wachten om aan die gelden te kunnen, maar kan u uw eigen reserve voortijdig belenen. Een ideaal instrument voor uw persoonlijke financiële planning dus.

Wij helpen u graag verder om uw concrete situatie te optimaliseren. Bel of mail ons voor een afspraak.

Volgende documenten zal u steeds nodig hebben:

We herhalen dat al bovenstaande pensioenrubrieken cumuleerbaar zijn!

|

Hoeveel dien ik te sparen?

EUR per jaar (of EUR per maand) is een mooi bedrag, maar het zal vermoedelijk onvoldoende zijn als u later wenst dat uw inkomen na pensionering ongeveer gelijk blijft als voorheen. De inkomensterugval tussen uw maandinkomen op 64 jaar en uw te ontvangen pensioen op 65 jaar is dermate groot dat EUR per jaar ruim onvoldoende zal blijken om die terugval te kunnen overbruggen.

We adviseren dan ook, voor zover mogelijk natuurlijk, om zo spoedig mogelijk te beginnen met aanvullende spaarcontracten buiten fiscaliteit om: hoe jonger u begint, hoe lager het maandelijks te sparen bedrag om tot dezelfde benodigde som te komen.

In bovenstaande simulator voor persoonlijke financiële planning kan u meteen zien of u nu reeds voldoende spaart en hoeveel u te veel of te weinig spaart.

Hoeveel bedraagt de eindbelasting?

Als u op uw 65e uw gevormd kapitaal uitbetaald krijgt, zal daar een stuk belasting afgehouden worden of reeds afgehouden zijn.

- bij de spaarverzekering (via een verzekeringsmaatschappij dus):

Voor contracten vanaf 01/01/2015 is het simpel: meerbepaald zal men op uw 60e levensjaar 8%* van de op dat moment reeds gevormde spaarreserve - evenwel exclusief de bonus of winstdeelname - afhouden (men spreekt van een anticipatieve heffing).

Daarmee is de kous af. Op wat u verder nog spaart tussen uw 60e en tot en met het jaar waarin u 64 wordt, betaalt u dus niets meer aan eindbelasting.

Dit geldt voor de contracten afgesloten na 01/01/2015 en is dus heel simpel.

Voor alle contracten die al lopen van voor 01/01/2015 is het echter niet zo simpel. Daar maakt men een onderscheid tussen de reserve die reeds werd gevormd voor 01/01/2015 en de reserve die erna zal worden gevormd:

- reserve gevormd voor 01/01/2015: op de reserve zoals zij bestond op 31/12/2014 wordt er telkenmale 1% ingehouden en dit van 2015 tot 2019.

Dan zal men wachten tot uw 60e verjaardag (of 10e verjaardag van het contract als die later valt) en dan 3% inhouden van de reserve zoals zij was gevormd op 31/12/2014.

- reserve gevormd met premies vanaf 01/01/2015: een eindheffing van 8%

bij de spaarrekening (via een bank dus):

De inhouding geschiedt naar analogie met bovenstaande, maar met dat verschil dat met de belasting heft op het zogenaamde "theoretische spaartegoed" waarbij dat laatste bepaald worden door voor alle gedane stortingen uit te gaan van een fictief rendement van 4,75% (de theoretische oprentingsfactor).

(Een uitzondering vormen de personen die pas na hun 55e begonnen zijn met pensioensparen: zij worden belast aan 8% op de 10e verjaardag van het contract. Zij mogen ook niet meer sparen na hun 64e verjaardag en moeten wachten tot het contract 10 jaar loopt alvorens zij hun kapitaal uitgekeerd krijgen.)

wanneer de bijdrageplichtige 60 jaar wordt in de loop van de 5 jaar (2015 tot 2019.) waarin die anticipatieve heffing wordt geďnd, dan wordt de al geďnde anticipatieve heffing afgetrokken van de 8 % die te betalen zijn op de 60ste verjaardag.

* noot: op gespaarde bedragen in de periode voor 1993 wordt 16,50% ingehouden

* noot: Merk op dat deze vermindering van de anticipatieve heffing (voor 01/01/2015 was het 10% idpv 8%) niet van toepassing is op langetermijnsparen.

Tip!

Doordat de eindbelasting bij pensioensparen enkel wordt geheven op het kapitaal + de vergaarde intresten en niet op de vergaarde winstdeelnames of bonussen, bent u fiscaal gezien beter af met een formule die een lage basisintrestvoet garandeert en hogere winstdeelnames uitkeert. Immers, alles wat u wist op te bouwen met winstdeelnames of boni is volledig vrijgesteld van deze eindbelasting !

Tot wanneer kan ik starten met pensioensparen?

U mag niet meer sparen na uw 64e en het contract moet 10 jaar lopen. Theoretisch zou u op uw 64e dus nog 1 keer kunnen storten en dan moeten wachten tot uw 75e om de gevormde reserve uitgekeerd te krijgen (dit in tegenstelling tot langetermijnsparen waar u wel mag doorsparen tijdens die 10 jaar).

Is pensioensparen vrijblijvend ?

Een pensioenspaarcontract dient steeds een jaarlijks gepland stortingsbedrag te bevatten. Er bestaan geen contracten waarin men vrij kan kiezen hoeveel en wanneer te zullen storten. Wel is een storting in een pensioenspaarcontract niet afdwingbaar: u dient dus een gepland stortingsbedrag op te geven, maar u kan niet verplicht worden dat ook te storten.

Het is ook geen goed idee - maar wel mogelijk - om een laag gepland stortingsbedrag te nemen en dan steeds een vrijblijvende bijkomende storting te doen, omdat wettelijk bepaald is dat na de leeftijd van 55 jaar, pensioenspaarcontracten niet meer kunnen verhoogd worden boven het geplande spaarbedrag. Vanaf die leeftijd zijn bijstortingen dan dus niet meer mogelijk. Ook kan men dan geen tweede contract meer starten, omdat men steeds maar 1 contract per jaar mag aftrekken.

Mag ik twee pensioenspaarcontracten hebben ?

Per lopend jaar mag je maar bij 1 verzekeringsmaatschappij je betaling aftrekken. Je kan in 1 jaar dus geen twee betalingen bij verschillende maatschappijen doen en die beiden aftrekken. Je kan wel twee contracten hebben, en bijvoorbeeld het ene premievrij maken tot uw 65e en dan vanaf nu enkel nog sparen in het nieuwe contract.

Merk op dat enkel bij pensioensparen die beperking telt. Bij langetermijnsparen, VAPZ, etc. kan u dus perfect twee contracten hebben in welke u beiden stort in hetzelfde jaar.

Kan ik voor 65 jaar mijn gelden opvragen ?

De kans bestaat dat je door pech plots met onverwachte kosten af te rekenen hebt en dat je geld nodig hebt dat je op dat moment niet bezit. De verleiding kan op dat ogenblik groot zijn om het geld van je pensioensparen op te nemen. Kan dit wel, en is het een goed idee?

Het kan inderdaad steeds en we onderscheiden 3 situaties:

- Je bent ouder dan 60 en met pensioensparen begonnen vóór je 55ste. Vraag je het kapitaal na je 60ste op, maar vóór je 65ste, dan is de eindbelasting al afgehouden en zal je op het uitgekeerde kapitaal geen bijkomende belasting moeten betalen. Het enige nadeel is dat je tussen 60 en 64 jaar geen stortingen meer zult uitvoeren, waardoor je een belastingvermindering misloopt.

- Je vraagt het kapitaal op vóór de leeftijd van 60 jaar. Dan zal je 33% belasting (+ gemeentebelasting) betalen op het opgevraagde kapitaal. Dit kan dus zeer hoog oplopen en moet je te allen prijze vermijden.

- Ben je na je 55ste met pensioensparen begonnen, dan volgt de eindbelasting pas op de 10de verjaardag van je contract. Vraag je je pensioenspaarkapitaal op meer dan 5 jaar vooraleer het contract afloopt, dan betaal je 33% belastingen (+ gemeentebelasting bij afkoop voor je zestigste) op het tegoed.

Kan ik veranderen van pensioenspaarverzekering ?

Ja, dat kan, u kan de reserve pensioensparen laten overdagen van de ene verzekeraar naar uw nieuwe verzekeraar (of in het geval van een pensioenspaarrekening van de ene bank naar de andere bank, maar helaas niet van een bank naar een verzekeraar of van een verzekeraar naar een bank **).

Indien u dus niet tevreden bent van uw huidige pensioenspaarverzekering (veel kans dat u nu 6% instapkosten betaalt), dan kan u veranderen en via ons een nieuwe pensioenspaarverzekering afsluiten. Hierbij kunnen we de reeds gevormde reserves laten overplaatsen naar uw nieuwe formule.

De nieuwe verzekeraar mag geen kosten aanrekenen op die reserve, de oude verzekeraar mag (en zal) maximaal 5% kosten aanrekenen, maar dat weegt doorgaans niet op tegen het alternatief van nog tientallen jaren bij te storten aan torenhoge instapkosten en lagere rendementen.

U zal dan genieten van onze lage instapkosten op al uw toekomstige stortingen en kan een van de best presterende formules kiezen uit onze lijst met best presterende pensioenspaarformules.

Vraag ons nu per mail om de vereiste documenten en kies uw nieuwe pensioenspaarformule !

** Indien u nu pensioensparen doet bij een bank en daarmee wenst te stoppen ten gunste van een verzekeringsformule, dan kan u wel aan de bank vragen om het contract premievrij te maken. De reeds gevormde reserves blijven dan gewoon staan en renderen tot aan uw 65e verjaardag, maar de nieuwe stortingen doet u elders.

Wat je nooit mag doen is een contract afkopen of opzeggen, d.w.z. de gespaarde gelden terugvragen en op je rekening laten zetten want dan zal je er uiterst zwaar op belast worden (33% voor alle stortingen gedaan na 1/1/92 en zelfs marginaal tarief voor die ervoor). Voor reductie of premievrij maken is er dus fiscaal gezien geen probleem, maar sommige verzekeraars stipuleren dat u u in dat geval geen wistdeelname meer geniet op de bestaande reserve zodat u best de algemene voorwaarden van uw huidig contract eens goed naleest als u reeds een aanzienlijk kapitaal hebt opgebouwd. Desgevallend zal een overdracht van reserve vermoedelijk interessanter zijn.

Een volledige overdracht van de reserve van een verzekeraar naar een andere verzekeraar of van een bank naar een andere bank is belastingvrij (helaas dus niet van een bank naar een verzekeraar en ook niet van een verzekeraar naar een bank).

Wettelijke toelichtingen en verduidelijkingen

- De op de producten toepasselijk recht: naar Belgisch recht

- De staat van herkomst van de fabrikant van het product: producten aangeboden door

- AG Insurance NV, Emile Jacqmainlaan 53, 1000 Brussel

- Allianz Belgium NV, Koning Albert II-laan 32, 1000 Brussel

- Athora Belgium NV, Louizalaan 149, 1000 Brussel

- Baloise Belgium NV, City Link - Posthofbrug 16, 2600 Antwerpen

- NN Insurance Belgium NV, Fonsnylaan 38, 1000 Brussel

- Vivium, een merk van P&V Verzekeringen CVBA, Koningsstraat 151 - 1210 Brussel

- Plaats waar u een offerte aangeboden kan krijgen samen met een berekening van de premie: DefA Finance BV, Dorp-Oost 20, 9080 Lochristi

- De looptijd van het product is minstens 10 jaar en minstens tot de wettelijke pensionering.

- Waar kan ik terecht als ik een klacht heb?

- Plaats waar de waarde of prijs van het financieel product wordt bekend gemaakt:

Ja, ik wens in te schrijven

| VRAAG AAN! |

Wie nog snel voor het lopende jaar de aftrek wil genieten, dient er rekening mee te houden dat de gelden van de eerste storting ( EUR bijvoorbeeld) vóór 31 december bij de maatschappij dienen te zijn zodat u tijdig de overschrijving dient uit te voeren. Na die eerste storting, of reeds vanaf het begin, kan u voor maandsparen kiezen.

Printvriendelijke versie pensioensparen

Home

Copyright © 1999- DefA Finance - All rights reserved.

|