Sparen of beleggen in een Tak 21 spaarverzekering

Sparen of beleggen in een Tak 21 spaarverzekering

VRAAG AAN !  |

|

Lijst van de beschikbare TAK 21 producten

Algemeen

De Tak 21 spaarverzekeringen richten zich tot beleggers die kunnen blikken op een tijdshorizon van minstens 8 jaar en die graag de zekerheid hebben van een gewaarborgd rendement, zonder het risico te lopen het belegde kapitaal te verliezen. Deze middellange termijn van 8 jaar is aan te bevelen, omdat na die periode van 8 jaar er geen roerende voorheffing meer van toepassing is op uw geldplaatsing, terwijl ze tijdens die 8 jaar wel van toepassing is op een fictief rendement van 4,75%.Ook Tak 21 spaarverzekeringen vallen onder de depositobeschermingsregeling van 100.000 EUR per verzekeringsnemer én per verzekeringsmaatschappij naar Belgisch recht.

DefA Finance biedt u de meest populaire TAK 21 en 23 spaar- en beleggingsverzekeringen aan vanaf 0% INSTAPKOSTEN en 0% BEHEERSKOSTEN !

Daardoor is Tak 21 nog meer dan vroeger een veilige haven voor uw geld geworden:

- u geniet een gewaarborgde basisrentevoet

- u krijgt doorgaans een variabele jaarlijks toegekende winstdeelname of bonus, wat interessant is bij stijgende rentes

- u spaart bij een verzekeringsmaatschappij en niet bij een bank

- u geniet staatswaarborg tot 100.000 EUR per persoon én per maatschappij

- u geniet in alle legaliteit volledige vrijstelling van roerende voorheffing indien u uw gelden 8 jaar of langer onaangeroerd laat.

De vrijstelling is niet begrensd tot EUR (inkomstenjaar ) zoals dat bij de spaarrekeningen het geval is. - u bent onderhevig aan de meerwaardebelasting of zogenaamde solidariteitsbijdrage vanaf 10.000 of 15.000 EUR meerwaarde (maar u kan die makkelijk ontlopen (zie verder)).

- u betaalt geen of zo goed als geen instapkosten via DefA Finance. Enkel de wettelijke eenmalige taks van 2% is verschuldigd.

Er zijn heel wat verschillen tussen de verschillende TAK 21 spaarverzekeringen: er is natuurlijk de bekwaamheid van de verzekeraar om uw geld te laten groeien, maar er zijn ook heel wat verschillen inzake de kosten te bespeuren, en het is duidelijk dat die laatste ook het rendement grondig beďnvloeden. Het komt er dus op aan te zoeken naar producten die mooie resultaten wisten neer te zetten én naar de laagste kosten.

Om u maximaal te laten genieten van de kwaliteiten van de Tak 21 spaarverzekering, zocht DefA Finance er voor u de best presterende uit én bieden wij u deze producten aan met zeer sterk verlaagde instapkosten. Op die manier zal uw belegging nog sneller rendabel worden.

| VRAAG AAN! |

Lijst van de beschikbare TAK 21 Spaarverzekeringen

| Belgische emittenten: | |||||||||

|

Tak 21 (gewaarborgde basisrentevoet + evtl. bonus) |

Tak 21 (kapitaalgarantie (0% gewaarborgd) + evtl. bonus)) |

|||||||

| AG Insurance |

|

- | |||||||

|

Serenity II Prime (+) |

|

|||||||

|

|

|

|||||||

|

|

|

|||||||

|

|

- | |||||||

| Securex |

|

- | |||||||

| Vivium |

|

- | |||||||

| Luxemburgse emittent: | |||||||||

|

|

|

|||||||

| * Rendementen uit het verleden bieden geen garantie voor de toekomst. Sedert 01/01/2006 zijn alle TAK 21 & 23 contracten onderworpen aan een eenmalige taks van 2% (uitgezonderd pensioensparen, V.A.P.Z. en RIZIV VAP).

De waarde van de financiële producten kan teruggevonden worden op de website van de aanbieder (adres terug te vinden op de landingspagina's). De noodzakelijk voorafgaand aan een inschrijving door te nemen essentiële beleggersinformatie (KID) vindt u op de landingspagina's en op de website van de betreffende verzekeringsmaatschappij, alsook de algemene voorwaarden en beheersreglementen. Voor verdere details en specificaties verwijzen we naar de technische fiches, de bijzondere en de algemene voorwaarden van de betreffende producten. Hier kan u terecht als u een klacht heeft.

Op de producten van de Belgische emittenten is de Belgische wetgeving van toepassing en is de staat van herkomst België. Afi.Esca Luxembourg (voorheen NELL) is een Luxemburgse levensverzekeringsmaatschappij en staat onder controle van het Commissariat aux Assurances,7, boulevard Joseph II, L-1840 Luxemburg. |

|||||||||

Neem de tijd om uw geld te laten groeien

Door te kiezen voor een Tak 21 spaarverzekering bouwt u gestaag een mooi kapitaal op. Dat kan zijn voor uw oude dag, voor de studies van uw kinderen, om uw vermogen in stand te houden, als reserve etc.Natuurlijk heeft u ook behoefte aan een spaarreserve voor meer courante kosten die zich op korte termijn kunnen voordoen. Voor die reserve raden we u aan een spaarrekening aan te houden, alwaar kleine opvragingen snel en makkelijk zijn. Maar plaats er niet te veel geld op! Op een termijn van 8 jaar is het rendement van een spaarrekening immers hoogst waarschijnlijk lager dan dat van een Tak 21 spaarverzekering. Het is dus een kwestie van de juiste dosering te vinden tussen welk deel u beter aanhoudt op een spaarrekening en welk deel u beter in een Tak 21 spaarverzekering plaatst.

Waarom spreekt men van een verzekering als men het over Tak 21 heeft?

Een Tak 21 is inderdaad een spaarverzekering omdat het contract niet enkel een onderschrijver kent (de verzekeringsnemer genaamd), maar ook een verzekerde en een (of meer) begunstigde(n) bij het overlijden van de verzekerde. Het contract laat u dus meteen ook toe om te bepalen wat er dient te gebeuren met de gelden in geval van uw overlijden.De meeste van onze Tak 21 contracten kunnen bovendien opgesteld worden met 2 verzekeringsnemers en 2 verzekerden (een echtpaar bijvoorbeeld). Dat is handig omdat bij een gebeurlijk overlijden van één van beiden alle rechten dan automatisch overgaan op de langstlevende, zonder dat het contract ongevraagd uitbetaald wordt. Die langstlevende kan dan vrij beschikken over het contract.

Wat zijn de gangbare kosten bij een Tak 21 contract?

Inzake de kosten dient u een onderscheid te maken tussen de instapkosten, de beheerskosten en de uitstapkosten.De instapkosten liggen bij DefA Finance doorgaans tussen 0% en 0,50%, wat een pak lager is dan veelal gehanteerde kosten die makkelijk het drievoud bedragen.

Wanneer er beheerskosten zijn, werden deze reeds van de geafficheerde historische rendementen afgetrokken (en moet u ze er dus niet nog eens aftrekken). Wat betreft uitstapkosten bedragen deze 0% na 8 jaar en 1 dag. Vroeger uitstappen wordt ten stelligste afgeraden vanwege de roerende voorheffing die dan geldt, alsook de mogelijke uitstapkosten die u terugvindt in de fiches.

Ken uw taksen

Tak 21 is onderworpen aan een specifieke taxatieregeling die gunstig is in vergelijking met conservatieve bancaire producten zoals termijnrekeningen of kasbons (die immers steeds aan de roerende voorheffing van onderworpen zijn), maar hoe zit het nu precies?- instaptaks: wie intekent op een Tak 21 betaalt vooraf een taks van 2%. Daar is de staat uiteraard blij mee en als "compensatie" ontsnapt Tak 21 aan de roerende voorheffing () vanaf het 8e jaar.

Opmerking: wie reeds een Tak 21 contract lopen heeft, kan via een zogenaamde interne transfert deze reserve overhevelen naar een nieuw contract bij dezelfde maatschappij en hoeft dan geen 2% taks te betalen op het nieuwe contract voor zover de verzekeringsnemer en verzekerde gelijk blijven. - roerende voorheffing: Tak 21 is niet onderworpen aan de roerende voorheffing wanneer de opvragingen gebeuren na het 8e jaar sedert de contractdatum of aanvangsdatum van het Tak21 luik bij gemengde contracten. Dit wil ook zeggen dat latere bijstortingen in hetzelfde contract geen 8 jaar meer dienen te lopen om te ontsnappen aan de roerende voorheffing. Ook bij overlijden voor de 8e verjaardag is geen roerende voorheffing verschuldigd.

Wie zijn gelden evenwel voor de 8e verjaardag opvraagt ziet zich getaxeerd worden aan op een fictief rendement van 4,75%, zodat opvragingen in het luik Tak 21 voor de 8e verjaardag ten zeerste af te raden zijn. - meerwaardebelasting: Tak 21 is enkel onderhevig aan de meerwaardebelasting voor zover het opgevraagde kapitaal een meerwaarde omvat die hoger is dan 10.000 EUR, of 15.000 EUR voor gelden die minstens 5 jaar onaangeroerd zijn gebleven.

Aangezien we reeds aanhaalden dat Tak 21 zo goed als altijd minstens 8 jaar loopt, zullen in de praktijk dus quasi enkel contracten met een opgebouwde meerwaarde van 15.000 EUR in aanmerking komen.

Het is belangrijk te begrijpen dat de meerwaardebelasting enkel verschuldigd is bij realisatie. Dat wil zeggen op het moment dat het contract (gedeeltelijk) afgekocht wordt. Zolang er niets afgehaald wordt is er dus ook niets verschuldigd. En de dag dat er iets afgehaald wordt is de vraag of de meerwaarde op dat moment wel meer dan 15.000 EUR bedraagt. Het is ook enkel dat deel aan meerwaarden boven die 15.000 EUR dat onderhevig is aan de taxatie van 10%.

Een voorbeeld: een Tak 21 contract van 100.000 EUR aan 2% rendement is na het 8e jaar aangegroeid tot 114.822,60 EUR. Hoewel de meerwaarde dus meer dan 10.000 EUR bedraagt, is er geen meerwaardebelasting verschuldigd omdat de gelden 5 jaar of langer onaangeroerd zijn gebleven, waardoor de vrijstelling van 15.000 EUR geldt. (We veronderstellen voor de eenvoud dat er geen andere onderworpen producten in dat jaar opgevraagd worden en het dus enkel dit contract betreft.)

Nog een voorbeeld: een Tak 21 contract van 100.000 EUR aan 2,70% rendement is na het 8e jaar aangegeroeid tot 121.280,10 EUR. Hoewel de meerwaarde dus meer dan 10.000 EUR bedraagt, is er (bij opvraging) enkel meerwaardebelasting verschuldigd op het deel boven de 15.000 EUR omdat de gelden 5 jaar of langer onaangeroerd zijn gebleven, waardoor de vrijstelling van 15.000 EUR geldt. Enkel de 6.280,10 EUR is dus onderhevig aan de meerwaardebelasting van 10% (628,01 EUR dus) en enkel en alleen bij opvraging van het volledige kapitaal. (We veronderstellen voor de eenvoud dat er geen andere onderworpen producten in dat jaar opgevraagd worden en het dus enkel dit contract betreft.)

Wie dus slechts de helft van dat contract opvraagt (60.640,06 EUR) na het 8e jaar, realiseert op dat momement een meerwaarde van 10.640,06 EUR en is dus geen enkele meerwaardebelasting verschuldigd gezien de vrijstelling van 15.000 EUR op gelden die al 5 jaar of langer onaangeroerd bleven. Wie dan vervolgens het jaar later de rest opvraagt geniet in dat jaar opnieuw de vrijstelling van 15.000 EUR op dat deel, en is ook dan geen meerwaardebelasting verschuldigd.

Hieruit blijkt meteen het belang van open ended contracten, dit wil zeggen, contracten die geen einddatum hebben en dus langer dan 8 jaar kunnen lopen. Zo goed als alle aangeboden Tak 21 contracten via ons kantoor zijn van dat type.

Merk tot slot nog op dat de jaarlijkse vrijstelling van 10.000 EUR of 15.000 EUR niet per contract geldt, maar voor geheel uw portefeuille aan onderworpen producten, zodat het er vaak op aan zal komen vanaf het 8e jaar niet alles ineens op te vragen, maar in schijfjes gespreid over de jaren erna. Uiteraard helpen wij u graag bij het in kaart brengen van uw optimale aanpak.

Merk op dat bovenstaande onder voorbehoud van wijzigingen is en geldt op basis van de tot nu toe gekende informatie. Deze informatie werd naar best vermogen samengesteld en verleent geen rechten. - effectentaks vanaf 1 miljoen EUR: Tak 21 is niet onderhevig aan de effectentaks; ook niet boven de 1 miljoen

Waarom zou u "0% + Bonus" kiezen i.d.p.v. "2,00% + bonus"?

Voor alle duidelijkheid: beide types TAK 21 spaarverzekeringen zijn volledig veilig qua kapitaalgarantie. U kan dus nooit uw initieel belegd kapitaal verliezen (kosten en taksen even buiten beschouwing gelaten).Sommige Tak 21 spaarverzekeringen garanderen u elk jaar een minimum gewaarborgde basisrentevoet (bvb 2,00%), terwijl anderen u slechts het behoud van uw kapitaal garanderen. We zeggen in dit laatste geval dat de gegarandeerde rentevoet 0% bedraagt en dat uw rendement volledig uit de bonus bestaat.

Welk product voor u geschikt is, hangt af van de mate van onzekerheid waarmee u kan leven, wetende dat de maatschappij die u slechts 0% garandeert, in principe, op langere termijn een hoger totaal rendement zal bieden.

Het verschil tussen de twee types (kolom 1 en kolom 2 in de lijst) is dat de maatschappij die u 0% garandeert een grotere manoeuvreerruimte heeft om uw geldplaatsing te laten renderen.

Hierbij dient opgemerkt te worden dat het verschil tussen beide types de laatste jaren alsmaar kleiner is geworden, vanwege de aanhoudende lage rentestanden.

Samenvattend kunnen we stellen dat als u zeker wenst te zijn van een bepaald jaarlijks rendement, u best kiest voor een Tak 21 spaarverzekering met verhoogde basisrentevoet. (kolom 1 in de lijst)

Als u daarentegen aanvaardt dat uw rendement kan schommelen binnen een grotere vork, in de gegronde hoop hierdoor een hoger rendement op termijn te behalen, dan kan u beter kiezen voor een formule van het type "0% + Bonus" (kolom 2 in de lijst).

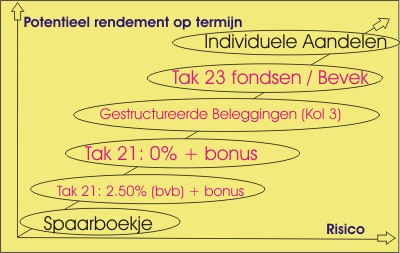

Risicoprofiel?

Op onderstaande grafiek ziet u waar onze TAK 21 Spaarverzekeringen zich situeren.De grafiek is heel simpel: hoe meer risico, hoe hoger het potentieel rendement. Dat weet iedereen, maar wat velen interesseert is of tussen die twee extremen - spaarrekeningen aan de ene kant, en aandelen op de beurs aan de andere kant - er niet iets bestaat wat de kerk in het midden houdt.

Zoals je ziet bieden wij inderdaad heel wat aan gelegen tussen deze twee uitersten!

|

Gunstige fiscaliteit

- België:

Opvragingen binnen Tak 21 zijn vrij van roerende voorheffing wanneer zij gebeuren na het achtste jaar. Wie dus 8 jaar en 1 dag geen opvragingen deed, kan het gehele gevormde kapitaal opvragen vrij van roerende voorheffing in het negende jaar of later.

Bovendien zijn bijna al onze TAK 21 spaarverzekeringen "open ended" wat wil zeggen dat er geen einddatum wordt opgegeven: u kan dus opvragen na 8 jaar, maar u moet niet! Dat is een erg groot voordeel voor u want op die manier vermijdt u na 8 jaar opnieuw instapkosten en 2% eenmalige onderschrijvingstaks te moeten betalen.

De meeste maatschappijen laten ook toe dat u een ander Tak 21 product uit hun gamma kiest na 8 jaar zonder dat u opnieuw 2% taks dient te betalen. Dergelijke interne transferts zijn wettelijk inderdaad toegestaan als de verzekeringsnemer en de verzekerde dezelfde blijven.

- Luxemburg:

Het vrije verkeer van goederen en diensten binnen Europa laat u perfect toe om in alle legaliteit een Tak 21 spaarverzekering in Luxemburg te onderschrijven.

Concreet wil dit zeggen dat voor Belgische ingezetenen dezelfde regels gelden zoals hierboven bij België vermeld (na 8 jaar dus sowieso al geen belastingplicht, eveneens 2% eenmalige taks, ...). In die gevallen waarbij wel een belasting verschuldigd is (opvragingen voor einde van het 8e jaar in tak 21), zal deze niet door de Luxemburgse verzekeringsmaatschappij worden ingehouden (geen voorheffing dus), maar dient de Belgische ingezetene deze inkomsten zelf te vermelden onder rubriek roerende inkomsten.

Tot slot kent Luxemburg, anders dan in België, een strikte scheiding tussen de maatschappij die uw gelden bijhoudt (de depotbank) en degene die ze beheert (de verzekeringsmaatschappij). Deze zogenaamde "veiligheidsdriehoek" (uzelf - verzekeringsmaatschappij - depotbank) is geen depositogarantiestelsel zoals we dat in België kennen, maar is een kerneigenschap van Luxemburgse verzekeraars.

Sedert 2013 dient u in uw aangifte personenbelasting te vermelden of u een spaar- of beleggingsverzekering heeft in Luxemburg en met daar 'ja' + 'Luxemburg' op te antwoorden is de kous af (bedrag of maatschappij hoeven niet vermeld te worden) en bent u volledig in regel.

Aan wie dien ik te betalen?

Uw gelden worden beheerd door de verzekeringsmaatschappij bij wie u het product onderschrijft. U zal ook steeds rechtstreeks aan de verzekeringsmaatschappij storten en nooit aan DefA Finance. Wij verzorgen alle administratieve formaliteiten maar de geldstroom gebeurt om veiligheidsredenen steeds tussen u en de verzekeringsmaatschappij. Om dezelfde reden aanvaarden wij geen contanten en zullen alle geldplaatsingen gebeuren via overschrijving.

Geldt de depositobescherming tot 100.000 EUR ook voor Tak 21 ?

Sedert 1 januari 2011 vallen Belgische Tak 21 spaarverzekeringen inderdaad ook onder het stelsel van de depositobescherming tot 100.000 EUR per persoon.Luxemburgse Tak 21 werken via een zogenaamde derde depot-bank, waar uw gelden steeds gedeponeerd dienen te blijven tijdens de duur van de belegging.

Ja, ik wens graag in te schrijven

| VRAAG AAN! |

- Dan kan u een afspraak op onze kantoren maken of,

- u kan de voorafgaande aanvraagdocumenten opvragen via onze secure webserver.

|

|

|

Home

Copyright © 1999- DefA Finance - All rights reserved.