Investir dans une Branche 23

Investir dans une Branche 23

SOUSCRIRE  |

Liste des produits Branche 23 disponibles

Que faisons-nous pour vous ?

Nous nous appuyons aujourd’hui sur plus de 20 ans d’expérience dans les assurances liées ŕ des placements de la Branche 23 en Belgique et au Luxembourg, et nous vous proposons les trois stratégies suivantes :- stratégie n° 1 : Buy and hold

- Nous vous permettons d’accéder par l’intermédiaire d’une compagnie d’assurance aux meilleurs gestionnaires de portefeuille européens et américains. Vous investissez ŕ long terme dans une sélection de leurs fonds sans modifier de maničre importante votre sélection.

- Vous n’optez pas pour un fonds unique (cette possibilité existe mais elle n’est pas recommandée) mais bien pour différents gestionnaires de fonds et différents fonds afin de répartir votre risque.

- Vous pouvez effectuer gratuitement un transfert par an entre les différents fonds choisis sans devoir payer de frais ni de taxes.

- Vous faites confiance aux gestionnaires de portefeuille choisis et votre investissement s’inscrit dans la durée, de sorte que vous participez aux hausses et aux baisses du marché, mais vous pouvez compter sur le fait que des rendements intéressants sont possibles ŕ long terme.

- Étant donné que cette approche exige peu de gestion active de la part de la compagnie d’assurance (puisque vous restez dans le fonds), vous optez dans cette stratégie pour la compagnie proposant les frais les moins élevés. Nous vous proposons cette stratégie pour la gamme Pro Folio proposée par notre partenaire au Luxembourg, Bâloise Vie Luxembourg.

- stratégie n° 2 : Stop Loss vers Branche 21

- En complément ŕ la stratégie n° 1, vous souhaitez mettre en place une limitation du risque pour la sélection de fonds. Si le risque est trop grand, les fonds sont vendus et transférés vers une assurance-épargne de la Branche 21, oů ils continuent ŕ fructifier en toute sécurité.

- Vous pouvez opter pour une option Stop Loss statique (entre 10 % et 30 %) : l’ordre de vente est donné en cas de baisse supérieure ŕ l’option Stop Loss prédéfinie (par exemple, 10 %). Par exemple, un investisseur commençant au cours de 100 souhaite que l’ordre de vente soit donné au cours de 90.

- Vous pouvez aussi opter pour une option Stop Loss dynamique : dans ce cas, l’ordre de vente n’est pas donné par rapport au cours initial de 100, mais par rapport au niveau le plus élevé jamais atteint. Dans notre exemple, supposons que le cours ait atteint 139. L’ordre de vente est donné ŕ 139 -10 % = 125,10. Ici encore, l’argent de la vente est réinvesti dans une assurance-épargne de la Branche 21 oů il peut continuer ŕ fructifier en toute sécurité.

- Bien entendu, vous optez ici pour une société offrant ŕ la fois de bons gestionnaires de fonds et des résultats intéressants dans la Branche 21

- stratégie n° 3 : Sell High Buy Low

- Tout le monde le sait : il faut vendre quand le cours est haut, puis acheter lorsqu’il est bas. Pourtant, rares sont finalement ceux qui le font en réalité. Cette situation est due au fait que les cours sont souvent bas juste aprčs un crash, tandis que tout le monde entre pendant cette période dans un état de doute et de crainte.

- En d’autres termes, l’émotion l’emporte souvent sur la raison et il est trčs facile « d’attendre encore un peu ». Nous avons réfléchi ŕ une autre méthode: Ne pouvons-nous pas dépasser l’émotion et essayer d’acheter automatiquement quand les cours sont bas et de vendre quand ils sont hauts ?

- En partant du principe que

- les cours sont hauts juste avant un crash

- et qu’ils sont bas dans les mois qui suivent directement un crash

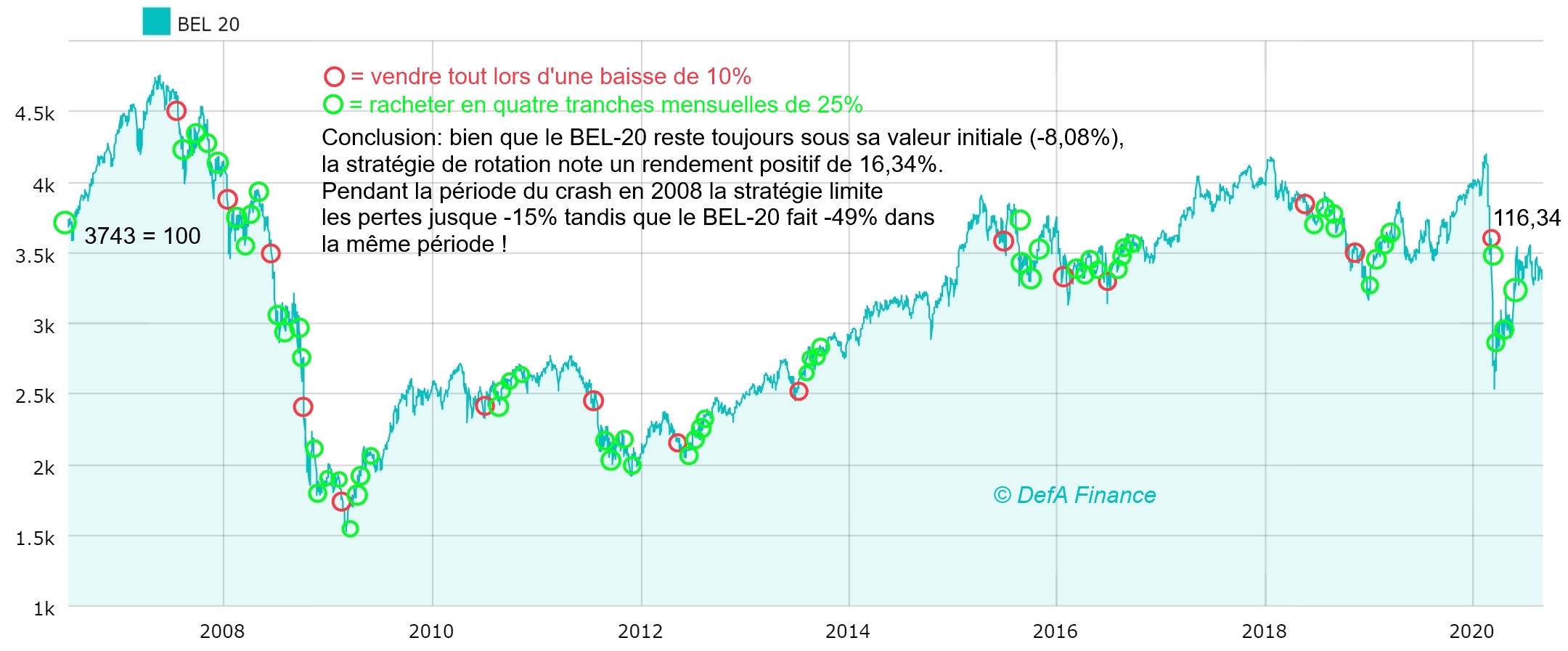

Ŕ plus long terme, grâce ŕ notre stratégie de rotation, vous allez dčs lors vendre automatiquement ŕ plusieurs reprises lors de fortes baisses ou de crashes et acheter ŕ nouveau automatiquement ensuite via un réinvestissement échelonné jusqu’ŕ l’investissement complet, et ainsi de suite, sans devoir prendre vous-męme la moindre décision pendant les périodes difficiles ! - Penchons-nous sur le détail de notre stratégie de rotation appliquée aux 10 derničres années ŕ l’aide d'un graphique bien connu, celui du BEL 20.

- Que constatons-nous ?

- Nous investissons 100 au cours de 3743 le 01/07/2006 et observons une hausse jusqu’au point maximum de 4730 en mai 2007.

- En aoűt 2008, le cours diminue de 10 % par rapport ŕ ce maximum de 4730. L’ordre de vente est donné, de sorte que tout est ensuite vendu ŕ 4257 (premier cercle orange).

- On attend ensuite jusqu’au premier jour ouvrable du mois suivant (dans la mesure oů cette date tombe au moins 1 semaine plus tard) pour effectuer un premier rachat de 25 % (premier cercle vert aprčs le cercle orange).

- Le mois suivant, on rachčte ŕ nouveau 25 %, et ainsi de suite jusqu’au réinvestissement complet de 100 % au mois 4.

- L’option stop loss est alors ŕ nouveau activée et ce processus se répčte lors de la forte baisse suivante (deuxičme cercle orange).

- Quelles sont les conclusions ŕ tirer de ce graphique ?

- Lors des fortes baisses, nous retirons tout notre argent du marché boursier et ne sommes touchés par les baisses que dans une mesure limitée.

- Souvent, mais pas toujours, nous rachetons ensuite ŕ des cours beaucoup plus bas les męmes actions, jusqu’au réinvestissement complet.

- En suivant cette stratégie de rotation, tout est vendu pas moins de 11 fois au cours de la période, et la totalité est ensuite réinvestie en 44 mouvements d’achat. Cela représente au total 55 mouvements au sein de votre portefeuille, sans que vous ayez dű prendre la moindre décision. Au sein de votre Branche 23, ces mouvements sont en outre gratuits, de sorte que vous ne devez pas payer de frais ni de taxes supplémentaires. Il est évident qu’une telle stratégie est totalement impossible dans le cas de produits bancaires et que la Branche 23 constitue une alternative beaucoup plus favorable pour votre portefeuille.

- Męme si le cours du BEL 20 a baissé au cours de cette période de -8,08 % pour passer de 3743 ŕ 3440, notre capital investi a augmenté de 100 ŕ 116,34, soit une augmentation non négligeable de +16 %.

Il s’agit d’un gain considérable pour un investissement dans des actifs sous-jacents identiques, oů la seule différence réside dans une stratégie réfléchie de maničre intelligente.

Par souci d’exhaustivité, nous devons corriger ce chiffre en tenant compte des fluctuations (minimes) du fonds cash pendant les périodes de réinvestissement. - Cette stratégie constitue-t-elle une garantie pour l’avenir, et s’applique-t-elle aussi ŕ d’autres fonds que l’indice BEL20 ? Nous ne pouvons naturellement pas le garantir, mais elle démontre le principe ŕ long terme de maničre limpide et elle vous permet au moins de savoir ce que couvre précisément la gestion de votre portefeuille. Il va de soi que vous pouvez ŕ tout moment demander l’interruption de l’option stop loss comme de la stratégie de réinvestissement.

- Nous vous proposons cette stratégie pour la gamme Fortune by Athora proposée par notre partenaire Athora Belgium. Vous pouvez plus précisément rassembler jusqu’ŕ 5 fonds dans un męme contrat d’assurance de la Branche 23 et appliquer cette stratégie ŕ ces fonds de maničre automatique, sans frais supplémentaires.

En général:

Un produit de la branche 23 est une assurance-vie individuelle associée ŕ un ou plusieurs fonds d’investissement.En gros, la compagnie d’assurances achčte pour vous les fonds et les incorpore dans votre contrat d’assurance-vie. En Belgique, il s’agit généralement de fonds internes ou de fonds de sociétés externes de gestion de portefeuille reconditionnés (auxquels un code ISIN différent a été attribué).

Au Luxembourg, il s’agit surtout de fonds de sociétés externes de gestion de portefeuille de pure forme (auxquels on a donc attribué le męme code ISIN qu’au fonds original).

Comme dans le cas d’un fonds d’investissement (SICAV / BEVEK), un produit de la branche 23 ne vous offre aucune garantie en matičre de rendement.

C’est en cela que le produit se différencie de l’assurance-vie classique (branche 21). Le client supporte donc totalement le risque d’investissement, mais en recueille d’autre part aussi les bénéfices. Vis-ŕ-vis de l’assurance-vie classique, la branche 23 s’adresse aux personnes qui sont prętes ŕ renoncer ŕ la certitude d’un rendement garanti en échange de la perspective d’un rendement supérieur. Étant donné la nature boursičre de l’investissement sous-jacent, les fonds de la branche 23 sont par excellence des produits ŕ long terme (cinq ans et plus).

La branche 23 offre des avantages considérables et elle est de loin ŕ privilégier sur les SICAVS et BEVEKs pour celui qui souhaite investir en fonds d’obligations ou fonds mixtes obligations/actions, surtout lorsque vous optez pour l’offre luxembourgeoise :

- vous ne payez pas ou pratiquement pas de frais d’entrée via DefA Finance.

- vous bénéficiez d’une taxation particuličrement favorable : vous n’ętes redevable que de la taxe d’entrée légale unique de 2 % et c’est d’emblée la seule taxation !

- il se fait que pour la branche 23, vos plus-values ne sont jamais soumises au PM (et donc y compris lorsque le fonds possčde plus de 10 % d’obligations, comme c’est effectivement le cas pour les SICAVS et les BEVEKs !)

- par exemple : vous achetez un fonds d’obligations ŕ 100 % pour 100.000 EUR et vous le revendez disons sept ans plus tard pour 125.000 EUR

- A. Vous achetez le fonds par l’intermédiaire d’une banque :

- sur la plus-value réalisée, vous payez 30% de PM : - 7.5000 EUR

- ŕ la vente, vous payez une taxe de 1,32% sur le reste (125.000 - 7.500 EUR) : - 1.551 EUR

- total des taxes : - 9.051 EUR

- ŕ la fin de l’opération, il vous reste net en mains : 115.949 EUR

- B. Vous achetez le męme fonds par l’intermédiaire d’un organisme assureur qui l’ajoute ŕ votre contrat Branche 23 :

- ŕ l’achat, vous payez une taxe de 2% sur 100.000 EUR : - 2.000 EUR

- ces 98.000 EUR se transforment en 122.500 EUR

- ŕ la fin de l’opération, il vous reste net en mains : 122.500 EUR

- Cela représente donc une différence de pas moins de 6.551 EUR sur un placement de 100.000 EUR !

- Cet exemple ne tient pas compte des éventuels frais d’entrée et/ou de gestion, mais ils s’appliquent aux deux canaux.

- vous pouvez inscrire sous un męme contrat une sélection de plusieurs fonds

- une fois par an, vous pouvez effectuer un switch gratuit entre les différents fonds au sein de votre contrat ou męme y ajouter des fonds totalement nouveaux et opérer un switch avec ceux-ci sans devoir payer de nouvelle taxe (dans le cas d’une SICAV de capitalisation, vous devez ŕ chaque fois repayer 1,32% (le cas échéant, + 30% PM), si bien que vous vous retrouvez en fait “coincé” !)

- vous planifiez d’emblée la destination de vos fonds ŕ votre décčs et vous pouvez encore changer d’idée par la suite

- vous placez vos fonds par l’intermédiaire d’une compagnie d’assurances auprčs des meilleurs gestionnaires de fonds au monde et non auprčs d’une banque locale qui opčre avec ses centaines et centaines de fonds internes

- les produits de la branche 23 sont fort appréciés pour la planification successorale et permettent des solutions élégantes et légales.

Et pourquoi privilégier le Luxembourg ?

En tant que centre financier mondial, le Luxembourg est bien plus avancé en matičre de services et de transparence :

- vous pouvez établir un seul contrat ŕ vos deux noms. C’est pratique parce qu’en cas de décčs, le contrat peut se poursuivre simplement, sans obligation de le revendre et de l’encaisser immédiatement.

- vous ne payez jamais de frais de sortie auprčs de nos partenaires luxembourgeois !

- vous pouvez effectuer un choix parmi une offre sensiblement plus diversifiée qu’en Belgique

- vous obtenez réellement les fonds en indiquant leur numéro ISIN original (il s’agit en quelque sorte de leur numéro de passeport) et non par leur reconditionnement, comme c’est immanquablement le cas en Belgique. (Vous achetez donc le véritable "Carmignac Patrimoine A EUR acc - ISIN FR0010135103" et non le "BI Carmignac Patrimoine", "Piazza Carmignac Patrimoine Acc", "NN Carmignac Patrimoine", "PL Carmignac Patrimoine A" , "Ergo Life Carmignac Patrimoine", etc.)

- nous vous donnons accčs ŕ un grand nombre de variantes de fonds dites clean share via le Luxembourg. Il s'agit de variantes d'un fonds avec une structure de coűts plus faible qui sont normalement destinées aux investisseurs institutionnels. Dans le cas des fonds ordinaires, les frais de gestion interne comprennent toujours une partie qui est reversée ŕ la distribution commerciale. Aprčs tout, comme gestionnaire vous avez peut-ętre un bon fonds, mais vous devez également trouver quelqu'un qui est pręt ŕ le distribuer pour vous. Ces frais internes sont déjŕ inclus dans le rendement déclaré. Pour les trčs gros clients et les investisseurs institutionnels, cependant, ces coűts en pourcentage deviennent trop importants et il existe une variante dites clean share dans laquelle la commission commerciale interne a été omise, ce qui se traduit par un rendement net plus élevé.

- grâce au marché européen, vous pouvez également répartir vos fonds géographiquement et en détenir une partie au Luxembourg, au lieu de tout garder en Belgique. Certes, un euro restera toujours un euro, mais il y a bel et bien une différence entre détenir un euro au Luxembourg, en Belgique, en Grčce ou ŕ Chypre.

- vous ne payez pas de frais de sortie et éventuellement pas de frais d’entrée

- enfin, contrairement ŕ la Belgique, le Luxembourg opčre une séparation stricte entre la compagnie qui détient vos fonds (la banque de dépôt) et celle qui les gčre (la compagnie d’assurances). Ce "triangle dit de sécurité" (vous-męme - la compagnie d’assurances - la banque de dépôt) est unique aux assureurs luxembourgeois.

Branche 23 Assurance placement versus fonds de placement (SICAV / BEVEK)

- La Branche 23 est nominative et définit d’emblée la destination des fonds en cas de décčs, mais vous pouvez éventuellement la modifier par la suite.

- Un fonds d’investissement (SICAV / BEVEK) connaît deux variantes :

- Un fonds de distribution : dans ce cas de figure, un dividende est distribué chaque année. Ces dividendes sont toujours soumis ŕ 30% P.M.

- Un fonds de capitalisation : dans ce cas de figure, les dividendes sont réinvestis dans le fonds et votre rendement sera entičrement réalisé par la plus-value en cas de vente. Au moment de la vente, vous ętes redevable d’une taxe de 1,32% (qui est il est vrai plafonnée ŕ 2.000 EUR, mais vous devez alors vendre pour plus de 150.000 EUR). Mais vous n’ętes pas encore quitte pour autant car si votre fonds a investi pour plus de 10% en obligations, vous devez encore payer 30% de PM sur la plus-value obtenue sur la partie obligations. De plus, cela ne fonctionne que dans un seul sens : celui qui enregistre une perte ne peut faire valoir aucun frais.

- La branche 23 ne connaît qu’une taxe d’entrée de 2%.

- Tout comme les SICAVS et BEVEK, la branche 23 est soumise ŕ des frais d’entrée. Chez nous, ceux-ci se montent ŕ 0% ŕ partir de 25.000 EUR chez certains de nos partenaires

- La branche 23 est soumise ŕ des frais de gestion annuels pour le contrat d’assurance. Chez nous, ceux-ci varient entre 0.60% et 1.10%.

- Dans le cas d’une SICAV / BEVEK, vous ne pouvez pas effectuer de switch : si vous voulez acheter un nouveau fonds, vous devez ŕ nouveau payer des frais d’entrée et une taxe de 1,32% (et le cas échéant 30% de P.M.). Dans le cas de la branche 23, vous pouvez effectuer par notre intermédiaire 1 switch gratuit par an sans taxes ni autres frais.

- les produits de la branche 23 sont fort appréciés pour la planification successorale et permettent une solution élégante et légale. Contrairement aux SICAV et BEVEK, il y a effectivement beaucoup plus de parties qui peuvent éventuellement ętre impliquées dans le contrat, nous pensons notamment au preneur d’assurance, au(x) bénéficiaire(s) en cas de décčs, au bénéficiaire en cas de vie, etc. Ceci permet pas mal de combinaisons.

Luxembourg et le fisc

La libre circulation des biens et services en Europe vous donne parfaitement le droit de souscrire en toute légalité au Luxembourg une assurance épargne de la branche 21 ou une assurance placement de la branche 23.Il en va ainsi depuis des dizaines d’années et c’est l’idée fondamentale ŕ la base du marché européen.

Depuis 2013, la seule formalité que vous avez ŕ remplir est d’indiquer dans votre déclaration ŕ l’impôt des personnes physiques que vous avez une assurance épargne ou investissement au Luxembourg en cochant la case correspondante. Vous ętes ainsi parfaitement en rčgle.

Ŕ partir de 2017, les assureurs luxembourgeois fourniront automatiquement au fisc belge des informations sur les fonds distribués.

Lorsque le Luxembourg a fait autrefois la une de l’actualité, c’était toujours par rapport ŕ des opérations de blanchiment et autres, mais il n’y a bien entendu plus le moindre problčme pour des personnes de bonne foi qui se rendent au Luxembourg pour bénéficier de la structure tarifaire beaucoup plus intéressante et de l’offre bien plus diversifiée. En tout cas, nous vous recommandons volontiers une répartition internationale de vos actifs dans l’un des trois pays les plus stables au monde.

Différents types Branche 23

Quel type choisir? Tout dépend donc de votre profil. Quel risque ętes-vous pręt ŕ prendre ? Combien de temps pouvez-vous vous séparer de votre fonds ? Avez-vous assez de connaissance en la matičre? De quels investissements disposez-vous déjŕ ?, etc.Il y a des Branches 23 qui investissent ŕ 100% en obligations, d'autres qui investissent ŕ 100% en actions d'entreprises et encore d'autres qui optent pour une combinaison d'obligations et d'actions. Il est évident qu’un fonds d’obligations comporte moins de risques qu’un fonds constitué uniquement d’actions. Certaines Branches 23 ne contiennent que des produits européens, d'autres investissent en Asie ou en Amérique, d'autres encore se spécialisent dans un secteur (Pharma, Télécom, fonds éthiques, etc.)

Autrement dit: il s'agit d'un choix trčs personnel. Il est indiqué de regarder leur palmarčs, et les résultats obtenus dans le passé, ainsi que de consulter les revues spécialisées.

En cliquant sur les fiches techniques dans la liste ci-dessous vous en saurez déjŕ plus et vous pourrez consulter les conditions générales, les rčglements de gestion ainsi que les documents aux informations clés pour l'investisseur (KID) et nous précisons la nécessité de prendre connaissance de ces documents avant la souscription du produit financier. .

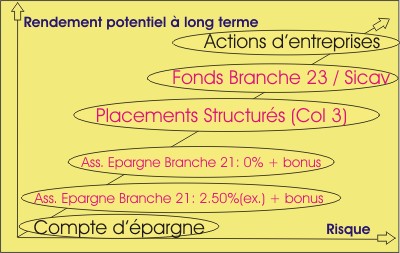

Profil de risque

Le graphique ci-dessous vous laisse voir oů se situent les fonds de la branche 23, tels que nous les distribuons. Il est important de savoir que les fonds constituent des corbeilles de divers investissements, de façon que le risque est trčs considérablement réparti. C’est la raison pour laquelle les fonds présentent un risque moins grand que les actions individuelles.Le graphique est trčs simple: le rendement potentiel augmante avec le risque lié ŕ l’investissement. Ceci est illustré par les deux extręmes: le compte d’épargne d’une part et les actions d’autre part. Mais comme vous voyez, nous offrons beaucoup de produits financiers entre ces deux extręmes! Découvrez-les!

|

| SOUSCRIRE |

Liste des assurances investissement Branche 23 disponibles

Remarque: cette liste est en constante extension. Si vous cherchez un produit qui ne se trouve pas dans la liste, n'hésitez pas ŕ nous contacter. Il est plus que probable que nous pourrons vous l'offrir.| Emis par sociétés belges: | |||||

|

Branche 23 (fonds) |

||||

| AG Insurance | - | ||||

| Allianz |

|

||||

| Athora |

|

||||

|

- | ||||

| Emis par sociétés luxembourgeoises : | |||||

| Bâloise Vie Luxembourg |

|

||||

|

|

||||

| * Les rendements du passé prouvent la bonne gestion des fonds mais ne constituent aucune garantie pour les rendements futurs. Depuis le 01/01/2006 une taxe de 2% est appliquée ŕ chaque placement en produit Branche 23 (sauf les contrats épargne pension). La valeur ou le prix du produit financier est publié sur le site du fournisseur et en cliquant sur les pages d'atterrissage en question. Les conditions générales, rčglements de gestion ainsi que les documents aux informations clés pour l'investisseur (KID) se trouvent sur les pages d'atterrissage et nous précisons la nécessité de prendre connaissance de ces documents avant la souscription du produit financier. Une plainte éventuelle peut ętre adressée ici.

|

|||||

| SOUSCRIRE |

Oui, je désire souscrire ŕ une assurance investissement Branche 23

- Nous vous conseillons de prendre rendez-vous dans nos bureaux, ou bien

- vous pouvez aussi demander les documents préalables ŕ la souscription par notre site sécurisé.

|

|

|

Home

Copyright © 1999- DefA Finance - All rights reserved.