Investir dans une assurance épargne (Branche 21)

Investir dans une assurance épargne (Branche 21)

SOUSCRIRE  |

|

Liste des produits Branche 21 disponibles

En général

Les assurances épargne de la Branche 21 s’adressent aux investisseurs qui disposent de plusieurs années devant eux (8 ans) et qui souhaitent effectuer un placement sans courir le risque de perdre leur capital, tout en bénéficiant d’un rendement certain et appréciable.DefA Finance vous offre les assurances épargne Branche 21 à des frais d'entrée à partir de 0%!

Depuis le 01/01/2011, les assurances épargne de la Branche 21 sont également régies, en vertu du droit belge, par la réglementation en matière de protection des dépôts à concurrence de 100.000 EUR par preneur d’assurance et par compagnie d’assurances.

Plus que jamais, la Branche 21 constitue donc désormais un refuge particulièrement sûr pour votre argent :

- vous bénéficiez d’un taux d’intérêt de base garanti

- vous bénéficiez de la garantie de l’État à concurrence de 100.000 EUR par personne et par compagnie

- vous pouvez bénéficier en toute légalité de l’exonération complète du précompte mobilier si vous placez votre argent pour une durée de 8 ans ou davantage

- vous ne payez aucun ou pratiquement aucun frais d’entrée via DefA Finance. Seule la taxe unique légale de 2% est due.

Pour vous faire profiter au maximum du potentiel des assurances épargne, DefA Finance vous propose pour de nombreuses assurances épargne un allégement très important des frais d’entrée. Votre épargne offrira ainsi beaucoup plus rapidement un rendement intéressant.

Liste des assurances épargne Branche 21 disponibles

| Emis par sociétés belges: | |||||||||||

|

Branche 21 (rendement minimum garantie + bonus) |

Branche 21 (capital garantie ( = 0% + bonus)) |

|||||||||

| AG Insurance |

AG Invest+ ( / )

|

||||||||||

| Athora |

|

|

|||||||||

|

|

|

|||||||||

|

|

|

|||||||||

| Patronale Life |

|

- | |||||||||

| Emis par sociétés luxembourgeoises : | |||||||||||

|

Quality Life - AEL Safe+(0%+) (Maximum pour 90%; Au moins 10% à placer dans fonds Quality Life Branche 23) | ||||||||||

| * Les rendements du passé prouvent la bonne gestion des fonds mais ne constituent aucune garantie pour les rendements futurs. Depuis le 01/01/2006 une taxe de 2% est appliquée à chaque placement en produit Branche 21 (sauf les contrats épargne pension et épargne PLCI pour indépendants. La valeur ou le prix du produit financier est publié sur le site du fournisseur et en cliquant sur les pages d'atterrissage en question. Les conditions générales, règlements de gestion ainsi que les documents aux informations clés pour l'investisseur (KID) se trouvent sur les pages d'atterrissage et nous précisons la nécessité de prendre connaissance de ces documents avant la souscription du produit financier. Une plainte éventuelle peut être adressée ici. | |||||||||||

Prenez le temps de faire fructifier vos avoirs

En optant pour une assurance épargne, vous choisissez de vous constituer, au fur et à mesure, un confortable bas de laine pour le futur, en prévision de vos vieux jours par exemple, ou pour assurer le paiement des études de vos enfants, etc.Bien sûr, une épargne de précaution est aussi nécessaire pour pouvoir effectuer des dépenses immédiates ou régulières. Dans ce cas, nous conseillons de placer cette épargne de précaution sur un compte d’épargne. Mais n’y placez pas plus qu’il ne faut. Car à long terme, le rendement d’un compte d’épargne devrait en principe être inférieur à celui d’une assurance épargne. C’est donc une question de juste dosage, en fonction de vos propres besoins.

Vous avez dit « assurance épargne »?

Une assurance épargne est un contrat d’assurance nominatif, appartenant à la famille d’assurances de la Branche 21. Ce contrat stipule également le nom du ou des bénéficiaires en cas de décès.Le rendement se compose d’un taux garanti et d’un bonus, variable et facultatif. Le bonus d’une année donnée n’est pas connu à l’avance. Il est seulement communiqué au cours de l’année suivante. Les cinq dernières années, le rendement annoncé des assurances épargne s’est globalement situé entre 3 et 5%, hors frais et taxes.

Vous pouvez facilement jeter un coup d’œil à ces rendements annoncés en passant avec votre souris sur les produits dans la liste.

La garantie de taux est en général limitée dans le temps (en général de 8 à 15 ans). Au-delà, vous bénéficiez d’un nouveau taux garanti, déterminé en fonction des conditions du moment. Le taux garanti peut par ailleurs évoluer à tout moment. Bien sûr, les montants déjà inscrits en compte continuent de bénéficier du taux garanti en vigueur au moment du versement. Par contre, les nouveaux versements bénéficient du nouveau taux garanti.

Lors de chaque nouveau versement, une taxe unique de 2% est prélevée sur le capital placé. Les assurances épargne sont exonérées de précompte mobilier sous certaines conditions.

En ce qui concerne les frais, il faut distinguer les frais d’entrée, les frais de sortie et les frais de gestion. Les frais d’entrée tournent, chez DefA Finance, autour de 0% et 0,50% en moyenne. Les frais de sortie sont variables d’une assurance épargne à l’autre. Le plus souvent, les frais de sortie sont réclamés les premières années, de façon dégressive dans le temps, et dans la majorité des cas il n'y a plus de frais après quatre ans. Plusieurs assurances prévoient aussi la possibilité de retirer une petite partie de votre épargne sans frais les premières années. Quelques assurances épargne réclament, lors de circonstances très particulières, une indemnité financière supplémentaire. Enfin, si vous effectuez un retrait en cours d’année, certains assureurs n’octroient pas de bonus, ou seulement un bonus limité, sur le montant retiré cette année-là.

Pour de plus amples informations, nous vous renvoyons aux conditions générales et particulières de chaque assurance épargne que nous mettons à votre disposition (voir colonne 1 et 2 dans le tableau ci-dessous). Vous pouvez facilement jeter un coup d’œil à ces frais en passant avec votre souris sur les produits dans la liste et, en cliquant dessus, vous pourrez consulter les conditions générales, les règlements de gestion ainsi que les documents aux informations clés pour l'investisseur (KID) et nous précisons la nécessité de prendre connaissance de ces documents avant la souscription du produit financier.

Au choix, un rendement minimum certain ou un rendement potentiellement plus élevé

Rappelons-le, les assurances épargne offrent toutes une protection de votre capital (hors frais et taxes). Par contre, là où certains produits vous assurent de percevoir chaque année un rendement minimum (par exemple 0,80 %), d’autre se contentent d’assurer votre mise de départ. On dit dans ce cas que le taux garanti est de 0 %. Le produit qui vous conviendra le mieux dépendra du degré d’incertitude que vous acceptez, en sachant qu’en contrepartie, les assurances offrant un taux garanti nul devrait offrir, en principe, un rendement plus élevé à long terme. La différence entre les deux types d’assurance réside dans le fait que les assurances épargne offrant un taux garanti nul ne doivent pas garantir un taux minimum (de par exemple 0,80 %), ce qui leur laisse une marge de manœuvre plus importante pour dégager leur rendement.Finalement, si vous souhaitez vous assurer un revenu minimum chaque année, optez de préférence pour une assurance épargne offrant un taux minimum garanti (par exemple 0,80 %).

Si vous acceptez par contre de voir fluctuer votre rendement dans une fourchette plus large, dans l’espoir de recevoir en contrepartie un rendement plus élevé à terme, vous pouvez opter pour une assurance offrant un taux garanti nul.

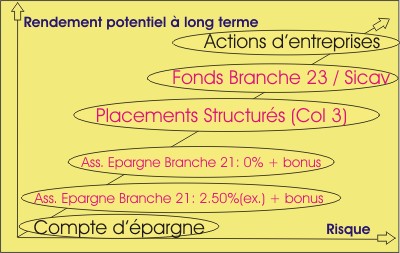

Profil de risque?

Le graphique ci-dessous montre clairement où se situe l'assurance épargne Branche 21.Le graphique est très simple: le rendement augmente avec le risque lié à l’investissement. Ceci est illustré par les deux extrêmes: le compte d’épargne d’une part et les actions d’autre part. Mais comme vous le voyez, nous offrons beaucoup de produits financiers entre ces deux extrêmes! Découvrez-les!

|

Connaissez vos taxes

La branche 21 est soumise à un régime fiscal spécifique qui est avantageux comparé aux produits bancaires traditionnels tels que les comptes à terme ou les bons de caisse (qui sont toujours soumis au précompte mobilier de 30 %), mais comment cela fonctionne-t-il exactement ?- La taxe lors de la souscription: toute personne souscrivant à une police Branche 21 doit s'acquitter d'une taxe initiale de 2%. Le gouvernement, naturellement satisfait de cette mesure, accorde comme « compensation », l'exonération du précompte mobilier (-30%) à partir de la 8e année.

Remarque : toute personne déjà titulaire d'une police Branche 21 peut transférer sa réserve vers une nouvelle police auprès de la même compagnie par le biais d'un transfert interne. Ainsi, elle n'aura pas à payer cette taxe de 2 % sur la nouvelle police (à condition que le souscripteur et l'assuré restent les mêmes). - Le précompte mobilier: La Branche 21 n’est pas soumise au précompte mobilier de 30% pourvu que les retraits sont effectués après la huitième année suivant la date du contrat. Cela signifie également que les versements ultérieurs sur le même contrat n’ont pas besoin de rester investit pendant huit ans supplémentaires pour éviter le précompte mobilier. En cas de décès avant le huitième anniversaire du contrat, le précompte mobilier n'est également pas due. Toutefois, toute personne qui retire ses fonds avant son huitième anniversaire sera imposée à 30 % sur un rendement fictif de 4,75 %. Par conséquent, les retraits sur un compte Branche 21 avant votre huitième anniversaire sont fortement déconseillés.

- Impôt sur les plus-values: La Branche 21 n'est soumis à l'impôt sur les plus-values que si la plus-value sur le capital réalisé (la plus-value sur le capital racheté donc) excède 10.000 €, ou 15.000 € pour les placements restés inactifs pendant au moins cinq ans.

Tous plus-values latentes avant 31/12/2025 sont exonérés et donc uniquement des plus-values réalisées à partir du 01/01/2026 seront pris en compte. Comme indiqué précédemment, la Branche 21 s'étend presque toujours sur une durée minimale de huit ans. En pratique, seuls les contrats présentant une plus-value latente de 15 000 € seront donc éligibles.

Il est important de noter que l'impôt sur les plus-values n'est dû qu'à la réalisation du contrat, c'est-à-dire lors de son rachat (partiel). Tant qu'aucun retrait n'est effectué, aucun impôt n'est dû! Le jour du retrait, il convient de vérifier si la plus-value excède effectivement 15 000 €. Seule la fraction de la plus-value excédant 15 000 € est alors soumise à la taxe de 10 %.

Un exemple : un contrat Branche 21 de 100 000 € avec un rendement de 2 % a atteint 114 822,60 € après 8 ans. Bien que la plus-value dépasse 10 000 €, elle n’est pas imposable car les fonds sont restés inactifs pendant au moins cinq ans, ce qui permet de bénéficier de l’abattement de 15 000 €. (Par souci de simplification, nous supposons qu’aucun autre produit imposable n’est réalisé cette année-là et que, par conséquent, seul ce contrat est concerné.)

Autre exemple : un contrat Branche 21 de 100 000 € avec un rendement de 2,70 % a atteint 121 280,10 € après 8 ans. Bien que la plus-value dépasse 10 000 €, l’impôt sur les plus-values n’est dû (au moment du retrait) que sur la partie excédant 15 000 € car les fonds sont restés inactifs pendant au moins cinq ans, ce qui permet de bénéficier de l’abattement de 15 000 €. Par conséquent, seuls les 6 280,10 € sont soumis à l’impôt sur les plus-values de 10 % (soit 628,01 €), et ce uniquement si la totalité du capital est retirée. (Par souci de simplification, nous supposons qu’aucun autre produit imposable n’est retiré cette année-là, et que seul ce contrat est donc concerné.) Ainsi, toute personne qui ne retire que la moitié de ce contrat (60 640,06 €) après la huitième année réalisera une plus-value de 10 640,06 € à ce moment-là et ne sera donc pas (!) soumis à l'impôt sur les plus-values, compte tenu de l'abattement de 15 000 € applicable aux fonds restés inutilisés pendant cinq ans ou plus. Toute personne qui retire ensuite le solde l'année suivante bénéficiera à nouveau de cet abattement de 15 000 € sur cette partie et ne sera de nouveau pas (!) redevable de l'impôt sur les plus-values.

Ceci démontre immédiatement l'importance des contrats à durée indéterminée, c'est-à-dire des contrats sans date d'expiration pouvant donc s'étendre sur plus de huit ans. La majorité des contrats Branche 21 proposés par notre agence sont de ce type.

Enfin, veuillez noter que l'exonération annuelle de 10 000 € ou 15 000 € ne s'applique pas à chaque contrat, mais à l'ensemble de votre portefeuille de produits soumis à cette taxation. Il sera donc souvent judicieux de ne pas tout racheter en une seule fois à partir de la huitième année, mais de répartir le montant racheté sur les années suivantes (technique "tranches salami"). Nous sommes bien entendu à votre disposition pour vous aider à définir la stratégie la plus adaptée à vos besoins. Veuillez noter que la taxe sur les plus-values n'est pas encore entrée en vigueur et que les informations ci-dessus sont susceptibles d'évoluer et sont basées sur les données disponibles à ce jour. - La taxe sur les comptes-titres à partir de 1 million d'euros. La Branche 21 n'est pas soumise à la taxe sur les valeurs mobilières, même pour les montants supérieurs à 1 million d'euros.

| SOUSCRIRE |

Oui, je désire souscrire à une assurance épargne

- Nous vous conseillons de prendre rendez-vous dans nos bureaux, ou bien

- vous pouvez aussi demander les documents préalables à la souscription via notre site sécurisé.

|

|

|

Home

Copyright © 1999- DefA Finance - All rights reserved.