De HABITAT EQUITY® Hypotheek

Dé beleggershypotheek met vrije fondsenkeuze!

Eerst en vooral: beleggershypotheken zijn in de eerste plaats hypotheekleningen voor klanten die een vermogen wensen op te bouwen op dezelfde termijn als hun woonlening. Mensen die HABITAT EQUITY tm zien als een middel om minder in de maand te hoeven betalen zijn fout bezig of werden verkeerd ingelicht. HABITAT EQUITY tm is een beleggingsproduct, geen middel om minder te hoeven betalen.

De formule is bijzonder populair in Nederland en wint meer en meer aan belang op de Belgische markt.

Wij bieden HABITAT EQUITY tm aan op de meest veilige en eenvoudig te begrijpen manier.

De essentie is:

Bij HABITAT EQUITY tm betaal je enkel intrest en wat je normaliter zou betalen aan kapitaal, stort je in een TAK 23 beleggingsverzekering. Gevolg: je maandlast blijft net hetzelfde.

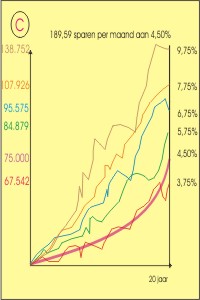

Verdienen aan uw lening! ???

Bovenstaande sloganeske leuze roept behoorlijk wat scepsis op, maar... wie de visie deelt

dat op lange termijn de beurs gemiddeld meer presteert dan zegge 4,5% per jaar zal snel voor de

idee gewonnen zijn.

Basisconcept

Van cruciaal belang om de HABITAT EQUITY® hypotheek te begrijpen is volgend uitgangspunt.

Een maandbetaling bij een klassieke mensualiteitenlening bestaat uit twee componenten:

| periodiek kapitaal aflossen is net hetzelfde als geen kapitaal

af te lossen en het bedrag dat u normaliter diende af te lossen te beleggen aan dezelfde intrestvoet

als die van het krediet om dan op het einde alle kapitaal ineens af te lossen met het gespaard bedrag

|

Bij een klassieke mensualiteitenlening gaat u dus maandelijks een stukje aflossen tot u op het einde - bijvoorbeeld

na 20 jaar - het volledig ontleend bedrag hebt terugbetaald.

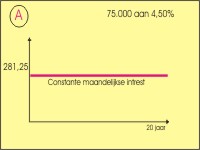

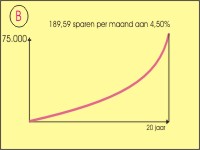

Bij de tweede formulering blijft u steeds de intrest betalen op het ontleend bedrag en spaart u

daarnaast maandelijks een stukje dat u intrest opbrengt, zodat u na - bijvoorbeeld 20 jaar - een bedrag

bijeenspaarde gelijk aan het oorspronkelijk geleend bedrag. Hiermee betaalt u op het einde de

lening ineens af.

Zoals gezegd komen beide formuleringen op net hetzelfde neer !!!

Onderstaande grafieken verduidelijken de tweede zienswijze:

) naast hun naam.

) naast hun naam.