| |

Informations dťtaillťes

FORTUNE BY ATHORA - BRANCHE 23 - FONDS EXTERNES PROPOS…S

Informations dťtaillťes

FORTUNE BY ATHORA - BRANCHE 23 - FONDS EXTERNES PROPOS…S

|

|

Prťsentation gťnťrale

FORTUNE BY ATHORA

est le contrat díassurance de la branche 23 de Athora (ancien Generali Belgium) dans lequel vous pouvez effectuer un placement díau moins 10 000 EUR dans les fonds ci-dessous.

Comme nous líavons dťjŗ ťvoquť, il est selon nous prťfťrable díinvestir dans des fonds via la branche 23 plutŰt que via des fonds bancaires.

Pour rappel:

- Le rťgime fiscal de la Branche 23 est en rŤgle gťnťrale beaucoup plus favorable que celui des fonds bancaires. Vous payez une taxe unique de 2 % ŗ líentrťe, et cíest tout. Il níy a plus de prťcompte mobilier et les plus-values ne sont pas taxťes non plus, alors quíelles le sont pour les fonds bancaires qui investissent plus de 25 % dans des obligations.

- Vous pouvez effectuer un transfert entre des fonds gratuitement une fois par an. Cet avantage níexiste pas dans le cas des fonds bancaires, dans lesquels vous devez vendre le fonds, en acheter un nouveau, et payer ŗ chaque fois la taxe boursiŤre et les frais.

- Succession: rien ne peut Ítre planifiť avec une SICAV. Une assurance investissement Branche 23, par contre, est trŤs apprťciťe pour ses solutions ťlťgantes et dťtaillťes selon vous souhaits.

- La compagnie vous permet díaccťder aux meilleurs gestionnaires de portefeuille du monde.

- Vous pouvez ajouter immťdiatement une technique de sťcurisation ŗ votre contrat, telle que :

- Stop loss: un ordre de vente est donnť automatiquement lorsquíun seuil de perte dťfini (par exemple -10 %) est atteint

- Drip feed: : au lieu díacheter en une fois tous les fonds, votre investissement est ťtalť, par exemple sur 4 mois, afin de ne pas acheter ę au mauvais moment Ľ

Athora a par ailleurs ajoutť une stratťgie particuliŤrement intťressante:

- Rťinvestissement automatique: vous dťterminez díemblťe quíaprŤs une Stop loss, vous rťinvestissez automatiquement dans le mÍme fonds, mais en ťchelonnant le rťinvestissement sur quatre mois.

Il síagit díune stratťgie particuliŤrement intťressante parce que les cours sont trŤs souvent bas juste aprŤs un crash.

Elle nous permet díapprocher au mieux le principe Sell High, Buy Low (voir graphique ci-dessous).

Dans le domaine des fonds de la Branche 23, nous sommes de fervents dťfenseurs des fonds en architecture ouverte. Cela signifie quíau lieu de mettre en avant ses propres fonds, la compagnie vous permet díaccťder aux meilleurs gestionnaires de portefeuille du monde.

Athora lía bien compris et a optť pour des gestionnaires de portefeuille de haut niveau tels que DNCA, Nordea, Ethenea, Carmignac, M&G, Flossbach Von Storch, FinanciŤre De L'Echiquier, Edmond De Rotschild et Fidelity.

Cela signifie que votre placement sera gťrť de maniŤre active et consciencieuse par les meilleurs gestionnaires du monde et ne tombera pas dans líun des milliers ę fonds maison Ľ belges qui remplissent les pages de votre journal.

Cet aspect a son importance, car la seule et unique raison díÍtre díun gestionnaire de portefeuille est la bonne gestion de son portefeuille. ņ la diffťrence díune banque qui dťploie une multitude díactivitťs, son activitť se concentre dans la gestion du patrimoine de ses clients.

| Fonds proposťs par Athora dans la Branche 23 |

| | FORTUNE by ATHORA: |

YTD |

Rend. |

Rend. |

Rend. |

Rend. |

Rend. |

Rend. |

Rend. |

Rend. |

Rend. |

Frais d'entrťe | Gestion | KID | Risque | Morning star | Moyenne | SOUSCRIRE! |

| |

| |

|

|

Choisissez vos fonds (maximum 5 dans 1 contrat) |

0% > 50.000 EUR

0,45% 25.000 - 49.999

0,90% < 25.000 |

KID |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,80% |

KID |

|

|

≤ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,80% |

KID |

|

|

≤ | |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,85% |

KID |

|

|

≤ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,85% |

KID |

|

|

≤ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,85% |

KID |

|

|

≤ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,85% |

KID |

|

|

≤ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,96% |

KID |

|

|

≤ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,96% |

KID |

|

|

≤ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,85% |

KID |

|

|

≤ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,80% |

KID |

|

|

≤ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,74% |

KID |

|

|

≤ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,80% |

KID |

|

|

≤ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,80% |

KID |

|

|

≤ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,50% |

KID |

|

|

≤ |

|

| ≤

Les fonds díinvestissement de la branche 23 Athora ont ťtť crťťs en 2015 ou 2016. Par consťquent, celui-ci níaffiche pas encore de rendements du passť suffisants. Cependant, chaque fonds investit uniquement dans le fonds sous-jacent, ce qui permet de constituer des simulations de rendement pour le passť. Ces rendements tiennent compte des taxes et frais de gestion du fonds, mais pas ceux au niveau du contrat díassurance. Le risque financier des produits liťs ŗ des fonds díinvestissement est entiŤrement supportť par le preneur díassurance. Les rendements

obtenus dans le passť ne constituent aucune garantie pour líavenir.

Ce paragraphe est un rťsumť de la politique díinvestissement qui nía aucune valeur juridique. Seul le texte intťgral du "rŤglement de gestion" du fonds concernť a valeur juridique. Le rŤglement de gestion est disponible sur le site : www.generali.be.

|

|

Comment accťder ŗ ces gestionnaires de haut niveau ?

En principe, seuls les grands portefeuilles (gťnťralement ŗ partir de 500 000 EUR) donnent accŤs ŗ ces gestionnaires. Toutefois, compte tenu de son importance, le Groupe Athora est lui-mÍme un client de premier plan de tous ces gestionnaires.

En tant que compagnie díassurance, le Groupe rassemble un grand nombre de primes relativement peu ťlevťes de plusieurs milliers de clients. Ces primes síadditionnent et forment des sommes suffisamment importantes pour acheter des fonds auprŤs de ces gestionnaires et les regrouper ensuite au sein des Fonds Athora que vous retrouvez ici.

Vous pouvez dŤs lors souscrire un tel contrat de la Branche 23 ŗ partir de 10 000 EUR. En outre, vous ne devez pas vous limiter ŗ un seul gestionnaire de portefeuille, mais vous pouvez aussi rťpartir votre investissement entre plusieurs prestataires (maximum 5 par contrat).

Quels sont les frais liťs ŗ cette approche ?

Tout cela a bien sŻr un prix pour Athora :

- Des frais díentrťe síappliquent. Ils varient en fonction de la commission des courtiers choisis entre 0 % et 3,90 %. Chez nous, vous payez comme díhabitude des frais minimum, ŗ savoir 0,90 % pour les versements infťrieurs ŗ 25 000 EUR, 0,45 % pour les versements compris entre 25 000 et 49 999 EUR et 0 % pour les versements supťrieurs ŗ 50 000 EUR. Pour les versements complťmentaires ultťrieurs (ŗ partir de 1 000 EUR), la rťserve dťjŗ constituťe est naturellement utilisťe comme rťfťrence.

- Des frais de gestion annuels síappliquent. Ils tournent gťnťralement autour de 0,85 % par an. Ce chiffre peut varier díun fonds ŗ líautre. Vous trouverez tous les dťtails ŗ ce sujet dans le rťcapitulatif des rŤglements de gestion.

- Enfin, des frais de sortie dťgressifs síappliquent au cours des 5 premiŤres annťes. Ils ne sont plus díapplication ŗ partir de la sixiŤme annťe.

Quelles sont les charges fiscales liťes ŗ cette approche ?

Le rťgime fiscal de la Branche 23 est en rŤgle gťnťrale beaucoup plus favorable que celui des fonds bancaires. Vous payez une taxe unique de 2 % ŗ líentrťe, et cíest tout. Il níy a plus de prťcompte mobilier et les plus-values ne sont pas taxťes non plus, alors quíelles le sont pour les fonds bancaires qui investissent plus de 25 % dans des obligations.

Enfin, vous pouvez effectuer un transfert entre des fonds gratuitement une fois par an. Cet avantage níexiste pas dans le cas des fonds bancaires, dans lesquels vous devez vendre le fonds, en acheter un nouveau, et payer ŗ chaque fois la taxe boursiŤre et les frais. Dans la stratťgie de rotation ci-dessous, vous pourrez constater que ces achats et ventes peuvent se produire aisťment des dizaines de fois ŗ moyen terme.

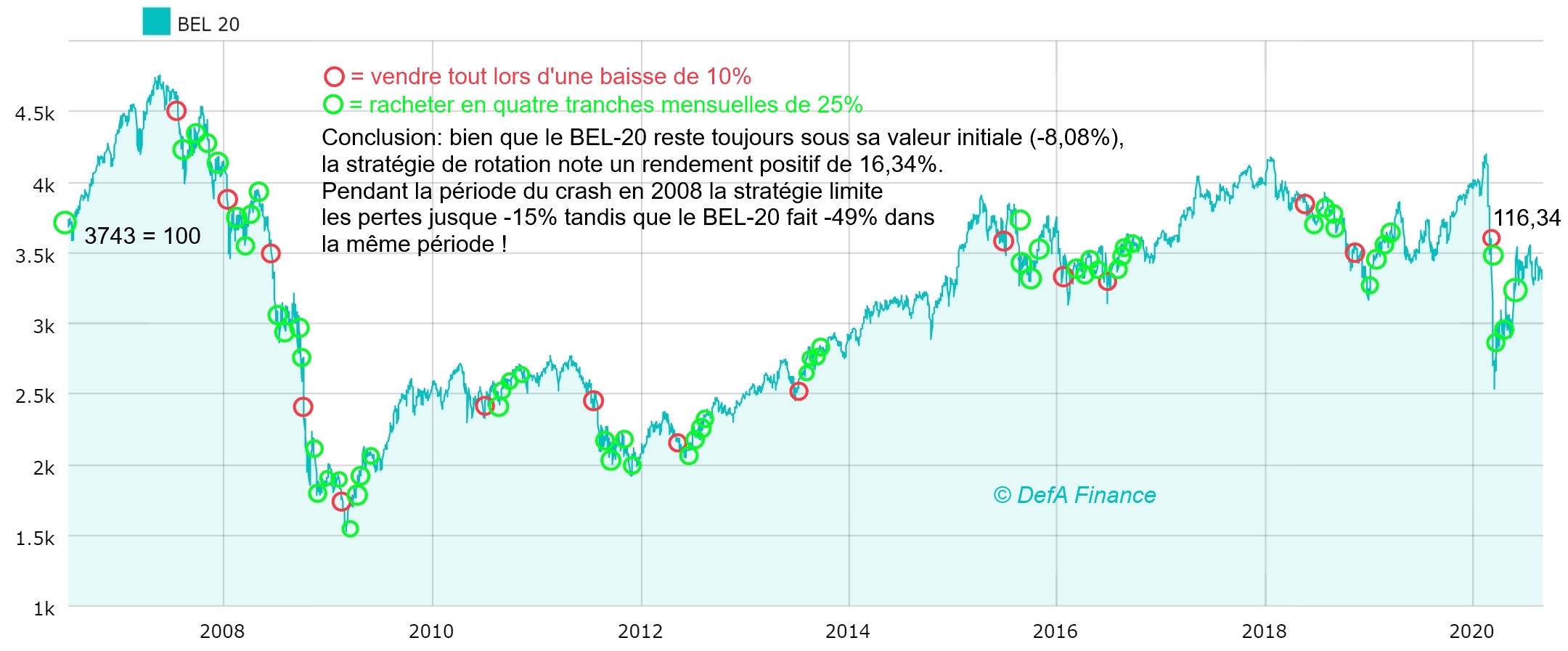

Comment la stratťgie de rotation Sell High - Buy Low fonctionne-t-elle ?

- Tout le monde le sait : il faut vendre quand le cours est haut, puis acheter lorsquíil est bas. Pourtant, rares sont finalement ceux qui le font en rťalitť. Cette situation est due au fait que les cours sont souvent bas juste aprŤs un crash, tandis que tout le monde entre pendant cette pťriode dans un ťtat de doute et de crainte.

En díautres termes, líťmotion líemporte souvent sur la raison et il est trŤs facile ę díattendre encore un peu Ľ.

Nous avons rťflťchi ŗ une autre mťthode:

Ne pouvons-nous pas dťpasser líťmotion et essayer díacheter automatiquement quand les cours sont bas et de vendre quand ils sont hauts ?

- Si vous croyez que

- les cours sont hauts juste avant un crash

- et quíils sont bas dans les mois qui suivent directement un crash,

il est en effet possible díautomatiser une stratťgie consistant ŗ vendre automatiquement via une option prťdťfinie de Stop Loss (ŗ -10 %) et ŗ racheter ensuite au cours des 4 mois suivants par ťchelons de 25 %.

ņ plus long terme, gr‚ce ŗ notre stratťgie de rotation, vous allez dŤs lors vendre automatiquement ŗ plusieurs reprises lors de fortes baisses ou de crashes et acheter ŗ nouveau automatiquement ensuite via un rťinvestissement ťchelonnť jusquíŗ líinvestissement complet, et ainsi de suite, sans devoir prendre vous-mÍme la moindre dťcision pendant les pťriodes difficiles !

- Penchons-nous sur le dťtail de notre stratťgie de rotation appliquťe aux 10 derniŤres annťes ŗ líaide d'un graphique bien connu, celui du BEL 20.

Que constatons-nous ?

- Nous investissons 100 au cours de 3743 le 01/07/2006 et observons une hausse jusquíau point maximum de 4730 en mai 2007.

- En aoŻt 2008, le cours diminue de 10 % par rapport ŗ ce maximum de 4730. Líordre de vente est donnť, de sorte que tout est ensuite vendu ŗ 4257 (premier cercle orange).

- On attend ensuite jusquíau premier jour ouvrable du mois suivant (dans la mesure oý cette date tombe au moins 1 semaine plus tard) pour effectuer un premier rachat de 25 % (premier cercle vert aprŤs le cercle orange).

- Le mois suivant, on rachŤte ŗ nouveau 25 %, et ainsi de suite jusquíau rťinvestissement complet de 100 % au mois 4.

- Líoption stop loss est alors ŗ nouveau activťe et ce processus se rťpŤte lors de la forte baisse suivante (deuxiŤme cercle orange).

Quelles sont les conclusions ŗ tirer de ce graphique ?

- Lors des fortes baisses, nous retirons tout notre argent du marchť boursier et ne sommes touchťs par les baisses que dans une mesure limitťe.

- Souvent, mais pas toujours, nous rachetons ensuite ŗ des cours beaucoup plus bas les mÍmes actions, jusquíau rťinvestissement complet.

- En suivant cette stratťgie de rotation, tout est vendu pas moins de 11 fois au cours de la pťriode, et la totalitť est ensuite rťinvestie en 44 mouvements díachat. Cela reprťsente au total 55 mouvements au sein de votre portefeuille, sans que vous ayez dŻ prendre la moindre dťcision. Au sein de votre Branche 23, ces mouvements sont en outre gratuits, de sorte que vous ne devez pas payer de frais ni de taxes supplťmentaires. Il est ťvident quíune telle stratťgie est totalement impossible dans le cas de produits bancaires et que la Branche 23 constitue une alternative beaucoup plus favorable pour votre portefeuille.

- MÍme si le cours du BEL 20 a baissť au cours de cette pťriode de -8,60 % pour passer de 3743 ŗ 3421, notre capital investi a augmentť de 100 ŗ 123, soit une augmentation non nťgligeable de +23 %. Cela reprťsente une diffťrence de 31,60 % avec un investisseur qui níaurait pas suivi cette stratťgie. Par souci díexhaustivitť, nous devons corriger ce chiffre en tenant compte des frais de gestion appliquťs par la compagnie díassurance qui síťlŤvent ŗ +- 0,95 % par an, ce qui ramŤne la diffťrence nette ŗ 21,61 %. Il síagit díun gain considťrable pour un investissement dans des actifs sous-jacents identiques, oý la seule diffťrence rťside dans une stratťgie rťflťchie de maniŤre intelligente.

- Cette stratťgie constitue-t-elle une garantie pour líavenir, et síapplique-t-elle aussi ŗ díautres fonds que líindice BEL20 ? Nous ne pouvons naturellement pas le garantir, mais elle dťmontre le principe ŗ long terme de maniŤre limpide et elle vous permet au moins de savoir ce que couvre prťcisťment la gestion de votre portefeuille. Il va de soi que vous pouvez ŗ tout moment demander líinterruption de líoption stop loss comme de la stratťgie de rťinvestissement.

Nous vous proposons cette stratťgie pour la gamme proposťe par notre partenaire Generali Belgium. Vous pouvez plus prťcisťment rassembler jusquíŗ 5 fonds dans un mÍme contrat díassurance de la Branche 23 et appliquer cette stratťgie ŗ ces fonds de maniŤre automatique, sans frais supplťmentaires.

Page du producteur

La

description du produit FORTUNE BY ATHORA comme donnťe par la sociťtť ATHORA se trouve

ici.

L'aperÁu, classe de risque et les fiches info de cette sťlection de fonds d'investissement se trouve ici: aperÁu fonds d'investissement de Athora.

La

fiche info financiŤre

se trouve

ici.

A la diffťrence de ce qui est indiquť dans la fiche informative du produit, les frais d'entrťe qui se montent jusqu'ŗ 3,50% maximum, se trouvent rťduits ŗ 0% pour placements ŗ partir de 50.000 EUR, 0.45% pour placements entre 25.000 et 49.999 et 0.90% pour placements entre 10.000 et 24.999 dans votre contrat.

Conditions gťnťrales

Le conditions gťnťrales se trouvent

ici.

Documents de souscription

Pendant les heures de bureau vous pouvez toujours nous contacter pour un entretien personnel. Il est ťgalement possible d'obtenir les documents de souscription ici..

|

|

|

Home

Copyright © 1999- DefA Finance - tous droits rťservťs

|